Die Kredittilgung steht im Zentrum einer erfolgreichen Immobilienfinanzierung. Mit der richtigen Strategie können Sie schneller schuldenfrei werden und dabei erheblich Zinsen sparen. Wir helfen Ihnen, Ihre Immobilienfinanzierung bestmöglich zu gestalten.

Wie hoch sollte Ihre Tilgungsrate sein? Welches Darlehensmodell passt zu Ihrer Situation? Und wie passen Sie die Kredittilgung an Ihre Lebensumstände an? Hier finden Sie praxisnahe Antworten und wertvolle Tipps für eine effiziente Kreditrückzahlung.

Was bedeutet Kredittilgung?

Beim Erwerb einer Immobilie ist die Kredittilgung von großer Bedeutung. Sie bezeichnet den Prozess der schrittweisen Rückzahlung des aufgenommenen Darlehens. Für Sie als Immobilieninteressent ist es daher essentiell, die Mechanismen der Kredittilgung zu verstehen. Nur so können Sie fundierte finanzielle Entscheidungen treffen.

Zinsen und Tilgung – die zwei Komponenten der Kreditrate

Dabei ist es als erstes wichtig zu wissen, wo der Unterschied zwischen Zinsen und Tilgung liegt. Bei Immobilienkrediten setzt sich die monatliche Rate aus zwei wesentlichen Bestandteilen zusammen. Beginnen wir mit den Zinsen.

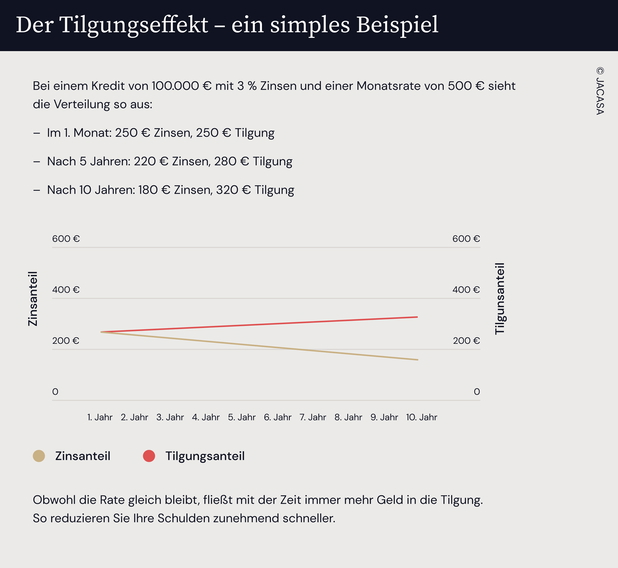

Die Zinsen stellen sozusagen den “Preis” für das geliehene Geld dar und werden auf den noch ausstehenden Kreditbetrag berechnet. Da der Restkredit im Laufe der Zeit abnimmt, sinken auch die Zinsen im Laufe der Zeit. Kommen wir nun zur Tilgung.

Unter der Tilgung versteht man den Anteil der Rate, der tatsächlich die Kreditsumme reduziert. Im Gegenteil zum Restkredit, steigt die Tilgung im Verlauf der Kreditlaufzeit an, und beschleunigt somit die Entschuldung. Doch wie interagieren Zinsen und Tilgung in der Praxis?

Das Zusammenspiel von Zinsen und Tilgung

Zu Beginn der Kreditlaufzeit macht der Zinsanteil oft den Großteil der Rate aus. Mit jeder Zahlung verringert sich jedoch der Kreditbetrag, wodurch der Zinsanteil sinkt und mehr Geld in die Tilgung fließt. Dieses Prinzip wird auch als “Tilgungseffekt” bezeichnet. Veranschaulichen wir das Ganze an einem einfachen Beispiel:

Bedeutung der Tilgung für Immobilienbesitzer

Doch wieso sollten Sie sich überhaupt mit der Tilgung auseinandersetzen? Die Antwort auf diese Frage lautet, dass eine effektive Tilgungsstrategie für Sie als Immobilienbesitzer aus mehreren Gründen wichtig ist.

Erstens, aufgrund der schnelleren Entschuldung. Je höher der Tilgungsanteil, desto höher werden Sie schuldenfrei. Zweitens, eine höhere Tilgung führt zu Zinseinsparungen und somit zu geringeren Gesamtzinskosten. Der logische dritte Grund lautet, dass mit jeder Tilgungszahlung Ihr Eigentumsanteil an der Immobilie steigt.

Flexibilität durch anpassbare Tilgung

Die Tilgungsrate muss nicht unbedingt in Stein gemeißelt sein. Viele Kreditverträge bieten die Möglichkeit, die Tilgungsrate anzupassen. Dabei werden meist diese beiden Optionen gegeben:

Erhöhung: Bei finanziellen Verbesserungen kann die Tilgung erhöht werden

Reduzierung: In finanziell schwierigen Zeiten kann die Tilgung temporär gesenkt werden

Diese Flexibilität ermöglicht es Ihnen als Immobilienbesitzer, Ihre Kredittilgung optimal an ihre jeweilige Lebenssituation anzupassen. Mehr zur Anpassung der Kredittilgung an verschiedene Lebensphasen, lernen Sie in einem späteren Abschnitt dieses Ratgeberartikels.

Arten von Tilgungsdarlehen für Immobilienkäufer

Beim Immobilienkauf stehen Ihnen verschiedene Tilgungsdarlehen zur Auswahl. Die zwei häufigsten Formen sind das Annuitätendarlehenund das Tilgungsdarlehen mit flexiblen Raten. Da beide ihre einzigartigen Merkmale haben, eignen sie sich für unterschiedliche finanzielle Situationen.

Annuitätendarlehen: Stabilität und Planungssicherheit

Das Annuitätendarlehen zeichnet sich durch gleichbleibende Raten über die gesamte Laufzeit aus. Dies bietet Ihnen als Immobilienkäufer eine hohe Planungssicherheit. Zu Beginn der Laufzeit macht der Zinsanteil den Großteil der Rate aus, während der Tilgungsanteil relativ gering ist.

Im Laufe der Zeit kehrt sich dieses Verhältnis jedoch um; der Tilgungsanteil steigt kontinuerlich und der Zinsanteil sinkt entsprechend – der im vorherigen Kapitel genannte Tilgungseffekt entsteht.

Diese Struktur ermöglicht eine einfache Handhabung und macht das Annuitätendarlehen besonders attraktiv, wenn Sie Wert auf Stabilität legen. Allerdings bietet es weniger Flexibilität bei finanziellen Änderungen.

Tilgungsdarlehen mit flexiblen Raten: Anpassungsfähigkeit im Fokus

Im Gegensatz zum Annuitätendarlehen bietet das Tilgungsdarlehen mit flexiblen Raten mehr Spielraum für Ihre Investition, denn hier können Sie die Tilgung je nach Ihrer finanziellen Situation anpassen. Somit können Sie auf sämtliche Lebensveränderungen reagieren, sei es eine Gehaltserhöhung oder temporäre finazielle Engpässe.

Diese Flexibilität hat jedoch ihren Preis, denn sie erfordert Disziplin und ein aktives Management Ihrerseits. Außerdem sollten Sie beachten, dass das Risiko einer längeren Laufzeit bei zu geringer Tilgung existiert.

Merkmal

Annuitätendarlehen

Tilgungsdarlehen mit flexiblen Raten

Raten

Gleichbleibend

Flexibel anpassbar

Planungssicherheit

Hoch

Variabel

Flexibilität

Gering

Hoch

Tilgungseffekt

Automatisch

Abhängig von Tilgungshöhe

Handhabung

Einfach

Erfordert aktives Management

Risiko

Geringer bei finanziellen Änderungen

Mögliche längere Laufzeit bei geringer Tilgung

Eignet sich für

Stabilitätsorientierte Kreditnehmer

Kreditnehmer mit schwankenden Einkommen

Wie Sie bereits feststellen konnten, hängt die Wahl zwischen diesen beiden Darlehensformen von Ihren individuellen Präferenzen und Ihrer persönlichen finanziellen Situation ab. Wägen Sie deshalb sorgfältig ab, ob Ihnen Planungssicherheit oder Flexibilität wichtiger ist.

Die jährliche Tilgungsrate

Die Wahl der richtigen jährlichen Tilgungsrate ist entscheidend für eine erfolgreiche und kostengünstige Immobilienfinanzierung. Sie sollten Ihre Wahl dementsprechend nicht zu leichfertig treffen. Doch wie sieht die richtige Wahl überhaupt aus?

Experten empfehlen, mindestens 2 % des Kreditbetrags jährlich zu tilgen. Diese Mindestrate stellt sicher, dass Sie kontinuierlich Ihre Schulden abbauen.

Für eine optimale Balance zwischen Schuldentilgung und finanzieller Flexibilität raten Fachleute zu einer jährlichen Tilgungsrate von 3-5 %. Diese Spanne ermöglicht es Ihnen, Ihre Kreditsumme zügig zu reduzieren, ohne Ihre monatliche Liquidität zu stark zu belasten.

Ein konkretes Beispiel verdeutlicht die Auswirkungen unterschiedlicher Tilgungsraten:

Gut zu wissen

Bei einem Kredit von 300.000 € mit 2 % Zinsen ergeben sich folgende Szenarien:

2 % Tilgung pro Jahr:

Laufzeit: ca. 35 Jahre

Gesamtkosten: etwa 410.000 €

5 % Tilgung pro Jahr:

Laufzeit: ca. 18 Jahre

Gesamtkosten: etwa 365.000 €

Wie Sie sehen, führt die höhere Tilgungsrate zu einer deutlich kürzeren Laufzeit und erheblichen Zinseinsparungen von rund 45.000 €. Bedenken Sie jedoch, dass eine höhere Tilgung auch eine höhere monatliche Belastung bedeutet.

Tilgungsdarlehen und Tilgungssatz berechnen

Bei der Planung Ihrer Immobilienfinanzierung ist die Berechnung des Tilgungsdarlehens und des Tilgungssatzes selbstverständlich sehr wichtig. Um eine fundierte Entscheidung treffen zu können, sollten Sie sich mit den wichtigsten Parametern und dem Berechnungsprozess vertraut machen.

Wichtige Parameter für die Berechnung

Für eine präzise Kalkulation Ihres Tilgungsdarlehens benötigen Sie folgende Informationen:

Darlehenssumme: Der Gesamtbetrag, den Sie von der Bank leihen möchten

Zinssatz: Der aktuelle Zinssatz für Immobilienkredite (jährlich)

Gewünschte Laufzeit: Die Dauer, über die Sie den Kredit zurückzahlen möchten

Monatlich verfügbarer Betrag: Die Summe, die Sie monatlich für die Kreditrate aufbringen können

Auf Grundlage dieser Parameter erfolgt die Berechnung Ihres individuellen Tilgungssatzes.

Schritt-für-Schritt-Anleitung zur Berechnung des Tilgungssatzes

Kommen wir nun zur konkreten Berechnung des Tilgungssatzes. Um den Rechenweg so verständlich wie möglich zu machen, haben wir Ihnen eine kurze Schritt-für-Schritt-Anleitung zusammengestellt. Folgen Sie unserer Anleitung und berechnen Sie den Tilgunssatz:

Bestimmen Sie Ihr monatliches Budget für die Kreditrate. Dies ist der Betrag, den Sie monatlich für Zinsen und Tilgung aufbringen können.

Berechnen und subtrahieren Sie den Zinsanteil. Formel: Zinsanteil = (Kreditsumme x Jahreszins) / 12 Dieser Betrag stellt die monatlichen Zinszahlungen dar.

Ermitteln Sie den Tilgungsanteil. Der verbleibende Betrag nach Abzug des Zinsanteils ist Ihr monatlicher Tilgungsanteil.

Berechnen Sie den Tilgungssatz. Formel: Tilgungssatz = (Jährlicher Tilgungsanteil / Kreditsumme) x 100 Multiplizieren Sie dafür den monatlichen Tilgungsanteil mit 12, um den jährlichen Betrag zu erhalten.

Praktische Hilfsmittel zur Berechnung

Um diese Berechnungen zu erleichtern, können Sie selbstverständlich auch Online-Rechneroder Tabellenkalkulationsprogramme nutzen. Viele Banken bieten auf ihren Websites auch kostenlose Tilgungsrechner an.

Die Liquiditätsbelastung richtig einschätzen

Bei der Finanzierung einer Immobilie ist es entscheidend, die monatliche Liquiditätsbelastung realistisch zu kalkulieren. Diese setzt sich aus mehreren Komponenten zusammen. Die Berechnung der monatlichen Belastung erfolgt auf Basis der folgenden Daten:

Kreditrate: Summe aus Zins- und Tilgungsanteil

Nebenkosten: z.B. Hausversicherung, Grundsteuer, Instandhaltungsrücklage

Die meisten Finanzexperten empfehlen, dass die gesamten Wohnkosten maximal 35-40 % des Nettoeinkommens betragen sollten. Diese Faustregel hilft, eine Überschuldung zu vermeiden und finanzielle Flexibilität zu bewahren.

Selbstverständlich gibt es immer Fälle, bei denen die gesamten Wohnkosten auch außerhalb dieses Bereiches liegen können. Da jeder Fall individuell betrachtet gehört, sollten Sie sich gegebenenfalls an einen Experten wenden, der Ihnen bei der Berechnung Ihres konkreten Falls hilft.

Dennoch haben wir Ihnen einige Strategien zur Liquiditätsoptimierung aufbereitet. Zum Beispiel können Sie mit einer niedrigen Tilgung beginnen und diese sukzessive steigern. So können Sie sich an die finanzielle Belastung gewöhnen und gleichzeitig von möglichen Einkommenssteigerungen profitieren.

Außerdem sollten Sie regelmäßig Umschuldungsmöglichkeiten überprüfen. Indem Sie den Kreditmarkt aktiv beobachten, können Sie bei sinkenden Zinsen eine vorteilhafte Umschuldung vornehmen und so Ihre monatliche Belastung reduzieren.

Eine andere Strategie ist die Nutzung von Sondertilgungen. Wenn Sie in finanziell guten Zeiten stecken, etwa aufgrund einer Bonuszahlung oder einer Steuerrückerstattung, können Sie eine Sondertilgung leisten. Dadurch verkürzen Sie die Kreditlaufzeit und sparen langfristige Zinsen.

Sondertilgungen sind wie finanzielle Turbo-Booster für Ihre Kredittilgung – sie verkürzen die Laufzeit und sparen bares Geld an Zinsen. Nutzen Sie diese Chance, wann immer sich Ihr finanzieller Spielraum erweitert.Björn KolbmüllerGeschäftsführer

Wann lohnen sich Sondertilgungen?

Sondertilgungen können ein mächtiges Werkzeug in Ihrer Strategie zur Kredittilgung sein. Auch wenn sie nicht immer anwendbar sind, lohnen sie sich besonders in folgenden Situationen:

Bei unerwartetem Geldsegen: Jahresboni, Erbschaften, Steuerrückerstattungen oder andere außerordentliche Zahlungen vom Arbeitgeber bieten eine gute Gelegenheit für Sondertilgungen.

Wenn Sie langfristig Zinsen sparen möchten: Jede Sondertilgung reduziert den Kreditbetrag und damit die Zinslast. Über die gesamte Kreditlaufzeit können Sie so erhebliche Summen an Zinsen einsparen. Je früher in der Kreditlaufzeit Sie Sondertilgungen leisten, desto größer ist der Zinseffekt.

Bei niedrigen Opportunitätskosten: Wenn die Rendite alternativer Anlagen (z.B. Sparkonten, Aktien) niedriger ist als Ihr Kreditzins, kann eine Sondertilgung finanziell sinnvoller sein.

Wichtiger Tipp zur Sondertilgung!

Bewahren Sie trotz Sondertilgungen stets ein Notvermögen von drei bis sechs Monatsgehältern.

Prüfen Sie vor jeder Sondertilgung Ihren Kreditvertrag auf mögliche Einschränkungen oder Gebühren, da manche Banken nur begrenzte jährliche Sondertilgungen zulassen oder zusätzliche Kosten erheben.

Steuerliche Aspekte der Kredittilgung

Auch wenn Sie eine Immobilie kaufen, kommen Sie um das Thema Steuern nicht herum. Leider sind Tilgungsleistungen nicht steuerlich absetzbar, dennoch gibt es Möglichkeiten, die steuerliche Situation bei der Kredittilgung zu optimieren. Im folgenden Kapitel schauen wir uns diese Möglichkeiten genauer an.

Abzugsfähigkeit von Zinsen

Ein wichtiger Aspekt ist die steuerliche Behandlung von Zinszahlungen. Leider sind Zinsen für Kredite zur Finanzierung des eigenen Wohnraums in der Regel nicht steuerlich absetzbar.

Anders ist es jedoch bei Immobilien, die Sie selbst vermieten. Hier können die Zinsen als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung geltend gemacht werden, und Ihre Steuerlast somit erheblich reduziert werden.

Abschreibungen für Renovierungen und Modernisierungen

Auch Investitionen in Ihre Immobilie können steuerlich vorteilhaft sein. So können Erhaltungsaufwendungen, wie beispielsweise Kosten für Reparaturen und kleine Renovierungen, im Jahr der Zahlung vollständig als Werbungskosten abgesetzt werden.

Auch Modernisierungsmaßnahmen können Ihre Steuerfrist langfristig mindern. Wenn Sie größere Umbaumaßnahmen oder energetische Sanierungen durchführen, können diese meist als Herstellungskosten über mehrere Jahre hinweg abgesetzt werden.

Sonderabschreibungen und Förderprogramme

Informieren Sie sich unbedingt über spezielle steuerliche Förderungen. Besitzen Sie eine denkmalgeschützte Immobilie? Wenn ja, können Sie häufig erhöhte Abschreibungen durchführen.

Auch für energetische Sanierungen gibt es immer wieder staatliche Förderprogramme, die Ihnen Steuervergünstigungen möglich machen. Eine schnelle Google-Suche kann genügen, um diese Möglichkeiten ausfindig zu machen.

In der Tabelle sehen Sie grob zusammengefasst und übersichtlich dargestellt, wie die verschiedenen genannten Leistungen steuerlich behandelt werden.

Leistung

Steuerliche Behandlung

Tilgungsleistungen

Nicht steuerlich absetzbar

Zinsen für selbstgenutztes Wohneigentum

In der Regel nicht absetzbar

Zinsen für vermietete Immobilien

Als Werbungskosten absetzbar

Erhaltungsaufwendungen

Vollständig im Jahr der Zahlung absetzbar

Modernisierungsmaßnahmen

Über mehrere Jahre als Herstellungskosten absetzbar

Oft staatliche Förderprogramme mit Steuervergünstigungen

Individuelle Steueroptimierung

Beachten Sie, dass sich Steuergesetze ändern können. Eine regelmäßige Überprüfung Ihrer Strategie ist daher empfehlenswert, um stets von aktuellen Regelungen zu profitieren.

Ein Steuerexperte kann Ihnen dabei behilflich sein. Die ausgegebenen Kosten können Sie langfristig wieder einholen, indem Sie mithilfe seiner Expertise Ihre Steuerlast mindern.

Kurz und knapp zusammengefasst

Tilgungsleistungen sind nicht absetzbar, aber Zinsen für Mietimmobilien als Werbungskosten geltend

Renovierungs- und Modernisierungskosten sind steuerlich abschreibbar

Sonderabschreibungen für denkmalgeschützte Objekte und energetische Sanierungen sind möglich

Regelmäßige Überprüfung der Steueroptimierung durch Experten ist empfehlenswert

Tilgungsaussetzung und Tilgungsersatz

Neben der klassischen Kredittilgung gibt es auch alternative Finanzierungsmodelle, die für bestimmte Immobilieninvestoren von Interesse sein können. Zwei häufig diskutierte Optionen sind die Tilgungsaussetzung und der Tilgungsersatz. Sehen wir uns genauer an, worum es sich dabei handelt.

Tilgungsaussetzung: Flexibilität durch aufgeschobene Tilgung

Bei der Tilgungsaussetzung zahlen Sie während der Laufzeit des Kredits nur die Zinsen. Die eigentliche Tilgung erfolgt erst am Ende der Laufzeit in einer Summe. Diese Struktur bietet zweierlei Vorteile.

Erstens, eine niedrigere monatliche Belastung: Da Sie nur Zinsen zahlen, fällt Ihre monatliche Rate geringer aus. Zweitens, ein Liquiditätsvorteil, da Sie das eingesparte Geld anderweitig investieren oder nutzen können.

Dennoch sollten Sie sich auch mit den möglichen Risiken dieses Modells auseinandersetzen. Schließlich werden Sie sich höheren Gesamtkosten begegnet sehen, da Sie den Kredit nicht sukzessive tilgen, und somit über die gesamte Laufzeit Zinsen auf den vollen Kreditbetrag zahlen.

Außerdem werden Sie sich einem Tilgungsschock am Ende aussetzen. Sie müssen daher sicherstellen, dass Sie am Laufzeitende über ausreichend Kapital verfügen, um die gesamte Kreditsumme zurückzuzahlen.

Tilgungsschock – was ist damit gemeint?

Der Tilgungsschock bezieht sich auf die plötzliche finanzielle Belastung am Ende eines tilgungsfreien Darlehens. Hierbei wird während der Kreditlaufzeit nur der Zins gezahlt, die gesamte Kreditsumme wird erst am Ende fällig.

Dies kann zu einer erheblichen finanziellen Herausforderung führen, wenn nicht ausreichend Kapital angespart wurde.

Tilgungsersatz: Investieren statt Tilgen

Beim Tilgungsersatz zahlen Sie ebenfalls nur die Zinsen des Kredits, investieren aber parallel in ein Anlageprodukt, das am Ende der Laufzeit zur Tilgung verwendet werden soll. Typische Tilgungsersatzprodukte sind:

Lebensversicherungen

Investmentfonds

Bausparverträge

Es gibt einige potenzielle Vorteile dieses Ansatzes. Sie haben eine Chance auf höhere Renditen, wenn sich der Kapitalmarkt gut entwickelt. Dann können Sie möglicherweise mehr Kapital aufbauen, als Sie für die Tilgung benötigen. Auch steuerliche Vorteile sind möglich, denn je nach dem gewählten Produkt können sich hier wertvolle Begünstigungen ergeben.

An dieser Stelle müssen auch die zu beachtenden Risiken des Tilgungsersatzes genannt werden. Dazu gehört ebendiese Marktabhängigkeit, da die Entwicklung Ihres Tilgungsersatzproduktes von den Gegebenheiten des Kapitalmarktes abhängt. Wenn sich dieser schlecht entwickelt, klafft plötzlich eine Finanzierungslücke.

Zudem sind Modelle dieser Art häufig komplexer und erfordern ein gutes Verständnis von Finanzprodukten. Sollten Sie letzteres nicht besitzen, ist der Ansatz des Tilgungsersatzes tendenziell nicht der richtige für Ihre Finanzierung.

Anpassung der Kredittilgung an Lebensphasen

Für junge Familien stellt der Immobilienerwerb oft eine besondere Herausforderung dar. Eine kluge Tilgungsstrategie kann den Traum vom Eigenheim realistisch und finanziell tragbar machen. Wir haben Ihnen einige wichtige Ansätze aufgestellt, an die Sie sich orientieren können.

Starten Sie mit niedriger Tilgung

Am besten beginnen Sie mit einer niedrigen Anfangstilgung von 1-2 %. Das ermöglicht Ihnen geringere monatliche Raten und schont zugleich Ihr Budget in der Anfangsphase. Diesen finanziellen Spielraum können Sie für wichtige Investitionen in Ihre Familie oder in den Aufbau von Rücklagen nutzen.

Familieninvestitionen bei niedriger Anfangstilgung

Wenn Sie mit einer niedrigen Anfangstilgung von 1-2 % starten, können Sie den finanziellen Spielraum für wichtige Familieninvestitionen nutzen. Beispiele hierfür sind:

• Einrichtung eines Kinderzimmers

• Anschaffung eines familienfreundlichen Autos

• Bildungssparen für Ihre Kinder

• Abschluss einer Familien-Krankenversicherung

Geplante Tilgungserhöhungen und flexible Darlehensoptionen

Sie sollten sich einen langfristigen Tilgungsplan mit schrittweisen Erhöhungen entwerfen und dabei erwartete Gehaltssteigerungen und Karriereentwicklungen berücksichtigen. Zum Beispiel können Sie die Tilgung alle zwei bis drei Jahre um 0,5-1 % erhöhen.

Es beginnt bereits bei der Auswahl Ihrer Darlehensoption. Sie sollten erwägen ein Darlehen mit der Möglichkeit zur Anpassung der Tilgungsrate zu wählen. Außerdem sollten Sie Sondertilgungsrechte für unerwartete Einnahme, wie beispielsweise Erbschaften, vereinbaren.

Berücksichtigen Sie Familienereignisse und die langfristige Perspektive

Oft können Sie bereits absehen, ob eine Elternzeit oder sonstige Arbeitszeitreduzierungen notwendig werden könnten – planen Sie für diese Ereignisse großzügige finanzielle Puffer ein. Eventuell können an dieser Stelle staatliche Fördermöglichkeiten für Familien (z.B. KfW-Kredite) interessant sein.

Sie sollten anstreben, die Immobilie vor dem Renteneintritt abzubezahlen. Dafür sollten Sie verschiedene Szenarien berechnen, um die optimale Balance zwischen Tilgung und Lebensqualität zu finden.

Absicherung gegen finanzielle Risiken

Auch wenn derartige Gedankengänge keinen Spaß machen, sollten Sie unbedingt eine Risikolebensversicherung abschließen, um Ihre Familie für den Ernstfall abzusichern. Außerdem sollten Sie, wenn möglich, einen Notfallfonds aufbauen, der etwa drei bis sechs Monatsgehälter umfasst.

Durch eine wohlüberlegte, flexible Tilgungsstrategie kann Ihre junge Familie den Spagat zwischen Immobilienfinanzierung und aktuellen finanziellen Bedürfnissen meistern. Regelmäßige Überprüfungen und Anpassungen des Tilgungsplans sind dabei der Schlüssel zum langfristigen Erfolg.

Fazit

Die Kredittilgung ist ein zentraler Aspekt beim Immobilienkauf und erfordert sorgfältige Planung. Eine effektive Tilgungsstrategie ermöglicht es Ihnen, Ihre Schulden schneller abzubauen, Zinsen zu sparen und langfristig finanziellen Erfolg zu erzielen.

Wählen Sie ein Tilgungsdarlehen, das zu Ihrer finanziellen Situation passt, und streben Sie eine jährliche Tilgungsrate von 3-5 % an. Nutzen Sie Sondertilgungen wann immer möglich und passen Sie Ihre Strategie regelmäßig an Ihre Lebensumstände an.

Mit dem richtigen Ansatz und einer durchdachten Planung können Sie Ihren Traum vom Eigenheim verwirklichen und gleichzeitig Ihre finanzielle Zukunft sichern. Scheuen Sie sich nicht, professionelle Beratung in Anspruch zu nehmen, um die für Sie optimale Tilgungsstrategie zu entwickeln.

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Sie bietet fundierte Einblicke und praxisnahe Ratschläge, um Lesern eine verlässliche Orientierung in der Immobilienwelt zu ermöglichen.

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Si...

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Sie bietet fundierte Einblicke und praxisnahe Ratschläge, um Lesern eine verlässliche Orientierung in der Immobilienwelt zu ermöglichen.

Was bedeutet Kredittilgung bei einem Immobilienkredit?

Kredittilgung bezeichnet die schrittweise Rückzahlung des Darlehens. Sie umfasst den Teil der monatlichen Rate, der die Kreditsumme tatsächlich reduziert. Im Laufe der Zeit steigt der Tilgungsanteil, während der Zinsanteil sinkt, was den Schuldabbau beschleunigt.

Wie hoch sollte die jährliche Tilgungsrate bei einem Immobilienkredit sein?

Experten empfehlen eine jährliche Tilgungsrate von 3-5 % des Kreditbetrags. Dies ermöglicht eine ausgewogene Balance zwischen zügiger Schuldentilgung und finanzieller Flexibilität. Die Mindestrate sollte 2 % betragen, um kontinuierlich Schulden abzubauen.

Was ist der Unterschied zwischen Annuitätendarlehen und Tilgungsdarlehen mit flexiblen Raten?

Annuitätendarlehen bieten gleichbleibende Raten und hohe Planungssicherheit, sind aber weniger flexibel. Tilgungsdarlehen mit flexiblen Raten ermöglichen die Anpassung der Tilgung an die finanzielle Situation, erfordern jedoch mehr aktives Management und Disziplin.

Wie können Sondertilgungen bei der Kredittilgung helfen?

Sondertilgungen verkürzen die Kreditlaufzeit und sparen langfristig Zinsen. Sie sind besonders sinnvoll bei unerwartetem Geldsegen wie Bonuszahlungen oder Erbschaften. Wichtig ist, vor der Sondertilgung den Kreditvertrag auf mögliche Einschränkungen oder Gebühren zu prüfen.

Welche steuerlichen Aspekte sind bei der Kredittilgung zu beachten?

Tilgungsleistungen sind nicht steuerlich absetzbar. Zinsen für vermietete Immobilien können jedoch als Werbungskosten geltend gemacht werden. Renovierungs- und Modernisierungskosten sind oft steuerlich abschreibbar. Eine regelmäßige Überprüfung der Steueroptimierung durch Experten ist empfehlenswert.

Diese Artikel könnten ebenfalls interessant für Sie sein

Sollten Sie Fragen haben, wir sind gern für Sie da

Wann immer Sie bereit sind, stehen Ihnen Immobilienexperten aus allen Bereichen des Lebens zur Verfügung, um Ihre Fragen zu beantworten, Sie über Ihre Möglichkeiten zu informieren und Ihnen zu helfen, fundierte Entscheidungen über Ihr Haus zu treffen.

Disclaimer

Die Informationen, Empfehlungen und juristischen Erläuterungen in unserem Ratgeber stellen

ausschließlich

unverbindliche Informationen ohne jede Gewähr und Anspruch auf Richtigkeit und Vollständigkeit dar. Es

handelt

sich nicht um eine Rechtsberatung im eigentlichen Sinne und kann und soll diese nicht ersetzen. Bei

Bedarf

empfehlen wir gerne einen geeigneten Rechtsanwalt ().