Die Leibrente entwickelt sich für viele Immobilienbesitzer zu einer attraktiven Option, ihre Altersvorsorge zu optimieren, während sie in ihrem gewohnten Zuhause bleiben möchten. Diese besondere Form des Immobilienverkaufs gewinnt dabei zunehmend an Bedeutung, da sie zwei zentrale Bedürfnisse vereint: finanzielle Sicherheit und lebenslanges Wohnrecht.

Doch wie funktioniert eine Immobilienrente konkret? Was sind die steuerlichen Aspekte, und welche Vorteile bietet sie gegenüber anderen Finanzierungsmodellen? In diesem Ratgeber erfahren Sie, wie Sie als Eigentümer Ihre Immobilie in eine verlässliche Zusatzrente umwandeln können – ohne auf Ihr vertrautes Umfeld verzichten zu müssen.

Historischer Hintergrund der Leibrente

Die Leibrente gibt es schon seit dem Mittelalter. Der erste Vertrag über eine Leibrente wurde im Jahre 1303 abgeschlossen. Entstanden ist sie, weil die Kirche im Mittelalter ein Zinsverbot verhängt hat. Die Gläubiger durften zu dieser Zeit von ihren Schuldnern keine Zinsen beim Verleihen von Geld verlangen. So entstand die Idee, das Verbot durch Erhalt einer Leibrente zu umgehen.

Was ist eine Leibrente?

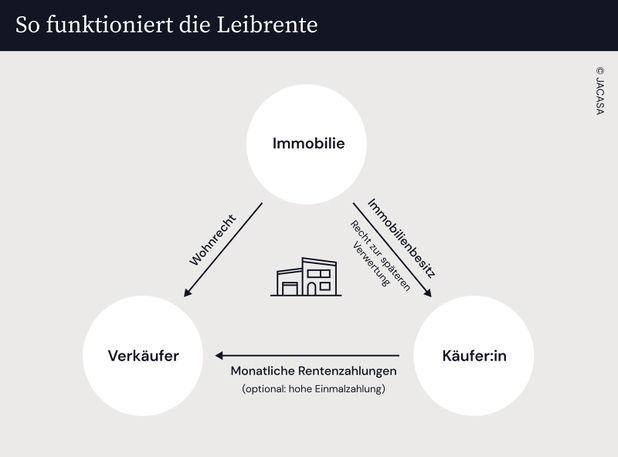

Leibrente oder auch Immobilienleibrente ist eine gleichbleibende, regelmäßige Zahlung auf Lebenszeit, die in der Regel mit einem lebenslangen Wohnrecht gekoppelt ist. Bei einer Leibrente verkauft der Eigentümer seine Immobilie gegen ein Rentenversprechen.

Deshalb nennt man sie auch Immobilienrente. Die Immobilienrente ist eine gleichbleibende und regelmäßige Zahlung an eine Privatperson oder an ein Ehepaar. Der Eigentümer erhält beim Verkauf seines Hauses keinen Kaufpreis vom Käufer.

Der Käufer wird zum neuen Eigentümer, wobei er sich aber verpflichtet, dem Verkäufer eine lebenslange Rente zu zahlen. Außerdem beinhaltet eine Leibrente ein Wohnrecht bzw. sogar ein Nutzungsrecht des Verkäufers. Der Verkäufer erhält für seine Immobilie also ein lebenslanges Wohnrecht und eine monatliche Rentenzahlung.

Somit ist die Leibrente nicht nur eine besondere Form des Immobilienverkaufs, sondern auch eine Form der Privaten Altersvorsorge. Es gibt jedoch unterschiedliche Modelle der Leibrente:

Lebenslange Leibrente für eine Person

Lebenslange Leibrente für mehrere Personen (zum Beispiel für Ehepaare)

Unabhängige Leibrente für mehrere Personen (zum Beispiel für Geschwister)

Temporäre Leibrente: Zeitlich begrenzte Leibrente, die nicht erst mit dem Ableben des Begünstigten endet

Aufgeschobene Leibrente: Zahlungen der Leibrente beginnen zu einem später vereinbarten Zeitpunkt

Verbindungsrente: Die Zahlung der Leibrente an zwei Personen endet mit dem Todesfall des zuerst Verstorbenen

Hinweis

Sie besitzen eine Immobilie und denken über einen Verkauf nach? Mit der kostenlosen Online-Bewertung von Jacasa können Sie den Wert Ihrer Immobilie schnell und unverbindlich ermitteln.

In der Regel wird diese Art des Verkaufs überwiegend innerhalb der Familie genutzt. Die Eltern behalten ihr Zuhause und erhalten ein lebenslanges Wohnrecht. Die Kinder bekommen die Immobilie bereits vor dem Erbfall und umgehen so die Erbschaftssteuern. Es gibt aber auch Anbieter wie Banken, Versicherungen und Stiftungen, die einen Hauskauf auf Rentenbasis anbieten.

Die lebzeitig vorweggenommene Übertragung einer Immobilie gegen ein Leibrenten- oder anderweitiges Versorgungsversprechen des Erwerbers bedarf einer sorgfältigen Regelung, um deren regelmäßig auf längere Zeit angelegte Abwicklung im beiderseitigen Interesse der Beteiligten rechtssicher und wirtschaftlich zumutbar zu gewährleisten.Holger SchützRechtsanwalt & Notar

Vertragsabschluss über Immobilienrente

Bei dem Vertrag über die Immobilienrente handelt es sich um einen notariellen Kaufvertrag. Das bedeutet, dass der Vertragsabschluss vor einem Notar erfolgt. Zur zusätzlichen Sicherung des Leibrentenbeziehers wird die Immobilienrente im Grundbuch eingetragen. Sollte der neue Eigentümer seiner Zahlungsverpflichtung nicht nachkommen, kann der Verkäufer die Immobilie anderweitig verwerten.

Wann endet die Leibrente?

Das Wohnrecht und die monatlichen Rentenzahlungen enden mit dem Ableben des Beziehers der Leibrente. Dies gilt nur dann nicht, wenn ein anderes Modell vereinbart wurde. Dann muss die Leibrente bis zum Ende der vertraglich festgelegten Zeit gezahlt werden. Andernfalls geht mit dem Todesfall die Immobilie im vollem Umfang an den Käufer über.

Wohnrecht und Nießbrauch bei der Immobilienrente

Im Normalfall erhält der Verkäufer im Gegenzug für den Verkauf der Immobilie auf Rentenbasis das Wohnrecht der Immobilie. Es besteht jedoch auch die Möglichkeit, dass der Verkäufer das Nießbrauchrecht der Immobilie erhält, oder aber das Wohnrecht in ein Nießbrauchrecht umgewandelt wird.

Dieser Änderung vom Wohnrecht in Nießbrauchrecht muss der Käufer der Immobilie zustimmen. Außerdem gibt es wichtige Unterschiede zwischen dem Wohnrecht und dem Nießbrauch, die vor dem Abschluss einer Leibrente beachtet werden müssen.

Wohnrecht

Bei dem Wohnrecht handelt es sich um ein nicht übertragbares, nicht veräußerbares Recht, das im § 1093 BGB geregelt ist. Das Wohnrecht ermöglicht dem Berechtigten, die betreffende Immobilie oder einen Teil davon zum Wohnen zu nutzten. Der Berechtigte darf enge Familienmitglieder aufnehmen und Personen der Pflege. Er darf aber keinen Nutzen aus der Immobilie ziehen.

Nießbrauch

Beim Nießbrauchrecht hat der Berechtigte hingegen die Möglichkeit, Nutzen aus der Immobilie zu ziehen. Er kann diese im Ganzen oder teilweise vermieten und darf die Mieteinnahmen für sich behalten. Allerdings trägt der Inhaber des Nießbrauchrechts auch die wirtschaftliche Verantwortung für die Immobilie. Er muss alle anfallenden Kosten für die Instandhaltung, Reparaturen etc. tragen. Das Recht zum Verkauf bleibt allerdings immer dem Eigentümer vorbehalten.

Weitere Unterschiede und Gemeinsamkeiten sind:

Lebenslanges Wohnrecht

Nießbrauchrecht

Immobilie bewohnen

✓

✓

Immobilie vermieten

X

✓

Immobilie vererben

X

✓

Insolvenzgeschützt

X

✓

Unterhalt der Immobilie

Nach Vertragsvereinbarung

Nach Vertragsvereinbarung

Profitieren von Wertsteigerung

X

✓

Vorteile- und Nachteile der Leibrente

Oft sind die Einkünfte im Alter (z. B. die Gesetzliche Rente) nicht hoch genug, um ein sorgenfreies Leben zu führen. Daher bietet sich Immobilienbesitzern durch die Leibrente die Möglichkeit, ihre finanzielle Situation zu verbessern. Doch gibt es weitere Vorteile für den Verkäufer, die für die Leibrente sprechen. Zu ihnen zählen:

Der Verkäufer kann in seinem vertrauten Heim bis an sein Lebensende wohnen bleiben ohne Miete zu zahlen.

Die Altersversorgung ist durch die Zahlung einer Rente gesichert.

Instandhaltung der Immobilie übernimmt der Käufer (Ausnahme: Umkehrhypothek).

Natürlich hat auch der Käufer Vorteile beim Kauf einer Immobilie auf Rentenbasis. Der größte ist mit Sicherheit, dass der volle Kaufpreis für die entsprechende Immobilie nicht sofort bezahltwerden muss. Deshalb entfällt für den Käufer in den meisten Fällen auch die Aufnahme eines Kredites bei der Bank. Denn der Kaufpreis wird durch monatliche Ratenzahlung, das was “einfach” gesagt die Leibrente ist, aufgebracht. So fallen nicht noch zusätzliche Zinsen wie bei einer Finanzierung an.

Hinweis

Sie interessieren sich für die Leibrente und möchten wissen, wie viel Ihre Immobilie wert ist? Mit der kostenlosen Online-Bewertung von Jacasa können Sie den Wert Ihrer Immobilie schnell und unverbindlich ermitteln.

Eine Leibrente hat allerdings nicht nur Vorteile, sondern birgt auch das ein oder andere Risiko. Einer der größten Nachteile ist wohl, dass der Verkäufer seine Eigentumsrechte komplett abgibt und damit zum Beispiel auch nichts mehr vererben kann. Auch ist der Verkäufer nicht mehr so flexibel. So darf er zwar in dem Haus oder der Wohnung wohnen bleiben, darf sie aber an andere Privatpersonen oder Gewerbe nicht vermieten.

Neben Zahlungsausfall bei Insolvenz oder, dass der Verkäufer nicht von einer Wertsteigerung der Immobilie profitiert, nimmt der Verkäufer auch den Großteil des Risikos auf sich, wenn er zum Beispiel vorzeitig verstirbt und damit nur einen kleinen Anteil des Immobilienwertes erhält.

Zusammengefasst ergeben sich die folgenden Nachteile aus der Leibrente:

Der Verkäufer gibt die Eigentumsrechte an der Immobilie ab.

Beim Wohnrecht kann der Verkäufer die Immobilie nicht weitervermieten.

Verkäufer profitiert nicht von einer späteren Wertsteigerung der Immobilie.

Verkäufer muss Zahlungsausfälle oder Insolvenz des Käufers in Kauf nehmen.

Steuerliche Behandlung der Leibrente

Der steuerliche Grundfreibetrag eines Rentners/einer Rentnerin beträgt 10.347€ im Jahr. Bei Ehepaaren verdoppelt sich der Betrag. Erst wenn dieser Grundfreibetrag überschritten wird, ist das Einkommen zu versteuern. Allerdings gibt es große Unterschiede bei der Versteuerung der Rente – bedingt durch die Rentenreform von 2005. In dieser Reform ist festgelegt, dass die Steuern auf die Rente schrittweise bis zum Jahr 2040 angehoben werden.

Ausschlaggebend für die Höhe des Rentenfreibetrages ist das Renten-Eintritts-Jahr. Der Rentenbeginn 2023 bedeutet einen Rentenfreibetrag von 17 %, sodass nur 83 % der Rente versteuert werden. Im Jahr 2024 erhöht sich die zu versteuernde Summe auf 84 % und so fortlaufend jedes Jahr. Im Jahr 2040 muss die Rente dann zu 100 % versteuert werden.

Steuerrechtliche Situation der Immobilienrente

Steuerrechtlich fällt die Leibrente unter den Begriff “Dauernde Last”, denn für eine Rente ist eine gleichbleibende, fortlaufende, in der Regel monatliche Zahlung Voraussetzung. Bei einer dauernden Last können die Zahlungen ungleichmäßig und veränderbar sein. Zudem fällt die Leibrente laut § 22 EStG unter “sonstige Einkünfte”.

Auf den Ertragsanteil der Leibrente muss dementsprechend eine Einkommenssteuer gezahlt werden, welcher sich nach dem Alter des Leibrentenempfängers ab Beginn der Zahlung richtet. Der Prozentsatz des steuerpflichtigen Ertragsanteils nimmt mit steigendem Alter ab.

Hinweis

Sie interessieren sich für die Leibrente und möchten wissen, wie viel Ihre Immobilie wert ist? Mit der kostenlosen Online-Bewertung von Jacasa können Sie den Wert Ihrer Immobilie schnell und unverbindlich ermitteln.

Die Berechnung der Immobilienrente ist sehr individuell, da die Lebensumstände des Immobilieneigentümers immer unterschiedlich sind und jeweils berücksichtigt werden müssen. Doch gibt es bestimmte Faktoren, die bei der Berechnung der Leibrente beachtet werden sollten. So spielt beispielsweise der Kaufpreis der Immobilie spielt eine wesentliche Rolle. Bei der Berechnung der Immobilienrente sollten folgende Faktoren bestimmt werden:

Immobilienwert

Zinssatz

Laufzeit der Leibrente

Alter und Geschlecht des Verkäufers

Vereinbarungen

Für die Berechnung der Leibrente ist ebenfalls der Leibrentenfaktor relevant. Dieser kann bei der Sterbetafel des statistischen Bundesamts eingesehen werden. Da Männer und Frauen eine unterschiedlich hohe Lebenserwartung haben, fällt die Berechnung der Leibrente für jedes Geschlecht anders aus, selbst wenn Mann und Frau gleich alt sind. Für die Berechnung der monatlichen Leibrente sind folgende Schritte und Formeln erforderlich:

Errechnen des lebenslangen Wohnrechts: Vereinbarte Monatsmiete x 12 x Leibrentenfaktor

Berechnung des zu verrentenden Betrages: Wert der Immobilie – Wert des Wohnrechts

Höhe der Monatliche Leibrente: Der zu verrentende Betrag: 12 Monate : Leibrentenfaktor

Beispielrechnung

Verkäufer: Frau, 75 Jahre alt, Wert der Immobilie: 350.000 €, Mietwert: 900 €

900 € x 12 Monate = 10.800 € x 12,6 Leibrentenfaktor = 136.080 € Wert des lebenslangen Wohnrechts

Was passiert, wenn der Bezieher einer Leibrente ins Pflegeheim muss? Tritt dieser Fall ein, entspricht dies einem Auszug aus der Immobilie. Bei einem Auszug erlischt das Wohnrecht und auch die Leibrente. Bei Vertragsabschluss kann aber für einen solchenFall vorgesorgt werden.

Um auch beim Einzug in ein Pflegeheim weiterhin eine Leibrente zu erhalten, sollte vorher vorgesorgt werden. Dafür muss beim Vertragsabschluss festgelegt werden, dass die Leibrente auch in dieser Situation weitergezahlt wird. Sollte eine Zeitrente vertraglich vereinbart worden sein, wird diese bei einem Auszug in ein Pflegeheim in der Regel automatisch weitergezahlt. Oft erhalten – bei einigen Anbietern – sogar die Erben im vereinbarten Zeitraum die vereinbarte Leibrente.

Französische Leibrente

Tatsächlich ist das Thema der französischen Leibrente in Deutschland sehr wichtig, da es viele deutsche Hauseigentümer in Frankreich gibt. Dabei gibt es ein paar Unterschiede zwischen Deutschland und Frankreich. Der erste ist sicherlich, dass das Rentenalter in Frankreich ein anderes ist als in Deutschland, denn in Frankreich kann man bereits im Alter zwischen 60 und 62 in Rente gehen. Außerdem gibt es in Frankreich zwei Formen der Leibrente: die besetzte und die freie Leibrente.

Die besetzte Leibrente

Dieses Modell ähnelt dem deutschen Verfahren: Der Hauseigentümer verkauft sein Haus, bleibt aber weiter dort wohnen. Dieses Modell ist besonders geeignet für Rentner, die wenig Einkommen haben, aber im Besitz einer wertvollen Immobilie sind. Die Vorteile beim Immobilienverkauf halten sich aber die Waage, denn der Käufer zahlt zwar einen reduzierten Kaufpreis, kann die Immobilie aber noch nicht gleich nutzen.

Die freie Leibrente

Bei dieser Art des Verkaufes kann der Käufer die Immobilie sofort nutzen, ohne Miete zahlen zu müssen. Oder er kann das Haus/Wohnung anderweitig vermieten. Dies ist vor allem dann von Vorteil, wenn die Immobilie leer steht, vom Verkäufer also nicht genutzt wird. Sollte der Käufer zahlungsunfähig sein, geht das Objekt wieder an den Verkäufer über.

Nutzen Sie einen Notar!

Auch hier ist es wichtig, sich beraten zu lassen und einen Vertrag vor einem Notar abzuschließen. Es gibt sogar in Deutschland Notare, die sich auf diesen Fall der Leibrente spezialisiert haben.

Unterschied zur Umkehrhypothek

Eine Umkehrhypothek ist eine Form der Hypothek, die wie die Leibrente eine Finanzierungart des Immobilienkaufs als auch eine Altersversorgung des Verkäufers ist. Doch bestehen Unterschiede: Zum einen kommt es bei einer Immobilienrente im Moment des Verkaufs zum Eigentümerwechsel, während bei der Umkehrhypothek der Eigentümerwechsel erst nach dem Ableben des ehemaligen Eigentümers erfolgt.

Zum anderen handelt es sich bei der Leibrente um wiederkehrende Zahlungen, bei der Umkehrhypothek hat der Verkäufer die Wahl, eine Einmalzahlung oder eine Auszahlung in Raten zu erhalten.

Die Umkehrhypothek ist in den USA und in Großbritannien sehr beliebt. Jedoch hat dieses Modell einen unschönen Beigeschmack, denn die Anbieter “spekulieren” mit dem Ableben des Immobilieneigentümers. In Deutschland finden sich dagegen wenige örtliche Sparkassen, Stiftungen und Versicherungen, die dieses Finanzierungsmodell anbieten. Dabei sind nach dem Ableben des Eigentümers zwei Vorgehensweisen möglich:

Von dem Verkaufserlös der Immobilie wird das Darlehen – die Hypothek – getilgt.

Die Immobilie geht in den Besitz des Darlehensgebers über.

Für wen kommt die Umkehrhypothek in Frage?

Rentner

Eigentümer einer Immobilie, die kurz vorm Eintritt ins Rentenalter sind

Verkäufer, die in ihrem Haus wohnen bleiben wollen

Eigentümer, deren Haus schuldenfrei ist

Immobilieneigentümer, die keine Nachkommen haben

Hinweis

Sie besitzen eine Immobilie und denken über einen Verkauf nach? Mit der kostenlosen Online-Bewertung von Jacasa können Sie den Wert Ihrer Immobilie schnell und unverbindlich ermitteln.

Die Leibrente ist in Deutschland tatsächlich ein nicht allzu häufig auftretendes Mittel. Manch einer kann sich diese Art von Rente auch nicht vorstellen. Es gibt Alternativen, die man häufiger findet. Dazu zählen der Teilverkauf und Mietverkauf einer Immobilie.

Teilverkauf der Immobilie

Dabei verkauft der Eigentümer einen Immobilienanteil und dem Käufer wird ein lebenslanges Nießbrauchrecht eingeräumt. Um die alleinige Nutzung der Immobilie zu behalten, zahlt der Verkäufer ein Nutzungsentgelt. Dieses Nutzungsentgelt wird für zehn Jahre festgelegt und beinhaltet eine Sollzinsbindung. Ausschlaggebend für die Berechnung des Nutzungsentgelts ist der europäische Referenzzinssatz EURIBOR. Durch diese Abhängigkeit an die Zinssätze ist es möglich, dass das Nutzungsentgelt nach zehn Jahren verändert.

Mietkauf

Der Mietkauf ergibt für Hauseigentümer Sinn, die nicht in ihrer Immobilie wohnen bleiben wollen. Bei einem Mietkauf räumt der Vermieter dem Mieter das Recht ein, die gemietete Immobilie innerhalb eines festgelegten Zeitraums käuflich zu erwerben. Beim klassischenMietkauf werden die Gegebenheiten und der Zeitpunkt, an dem die Immobilie in das Eigentum des Mieters übergehen soll, vertraglich festgehalten.

In der Regel wird eine monatliche Mietzahlung vereinbart, durch die sich der restliche Kaufpreis verringert. Am Ende – zum vertraglich vereinbarten Zeitpunkt – wird die noch offene Summe (Restschuld) beglichen. Diese Tilgung kann auch durch ein Darlehen erfolgen.

Verkauf der privaten Rentenversicherung

Für manche Personen kommt es absolut nicht infrage die eigene Immobilie zu verkaufen oder die Möglichkeit der Leibrente stellt sich nicht, da es keine passenden Käufer dafür gibt. Es gibt eine Option, die hin und wieder gewählt wird, aber auch gut bedacht werden muss: die private Rentenversicherung verkaufen.

Für den Verkauf können nur private Rentenversicherungen genutzt werden, denn die gesetzliche Rentenversicherung ist nicht veräußerbar. Dabei sind häufige Gründe für den Verkauf der privaten Rentenversicherung:

Der Verbraucher kann sich die Beiträge nicht mehr leisten

Versicherungsnehmer will Schulden tilgen

Der Rentenversicherte will einen Hauskauf finanzieren

Erkrankung des Versicherten

Was geschieht mit dem Hinterbliebenenschutz beim Verkauf? Im Rahmen der Privaten Rentenversicherung besteht ein Hinterbliebenenschutz, wodurch die Erben des Versicherungsnehmers im Todesfall eine vereinbarte Todesfallsumme erhalten.

Wird die Rentenversicherung vom Käufer weitergeführt, bleibt dieser Hinterbliebenenschutz bestehen. Allerdings werden von dem vereinbarten Betrag die Kosten, die dem Käufer entstanden sind, abgezogen. Jedoch kann sich der Käufer der Rentenversicherung vorbehalten, die Police vorzeitig zu kündigen. In diesem Fall verlieren die Nachkommen die Todesfallsumme.

Ist der Verkauf einer Privaten Rentenversicherung sinnvoll?

Diese Frage sollte ganz klar mit “Nein” beantwortet werden! Sie werden als Begünstigter einer solchen Versicherung immer finanziell schlechter da stehen. Und im schlechtesten Fall verlieren auch noch Ihre Kinder oder Enkelkinder die für sie bestimmte Todesfallsumme.

Fazit

Die Leibrente bietet Immobilieneigentümern eine besondere Form der Altersvorsorge, die den Verkauf der Immobilie mit einem lebenslangen Wohnrecht verbindet. Diese Kombination ermöglicht es, das eigene Vermögen in regelmäßige Rentenzahlungen umzuwandeln, ohne das vertraute Zuhause aufgeben zu müssen.

Vor der Entscheidung für eine Immobilienrente sollten Eigentümer die verschiedenen Modelle sorgfältig prüfen und rechtliche Aspekte beachten. Besonders wichtig sind dabei die notarielle Absicherung, die steuerlichen Auswirkungen sowie die Regelungen für mögliche Pflegefälle.

Eine professionelle Beratung ist das beste Mittel für eine fundierten Entscheidung. Mit der richtigen Vorbereitung und einem auf die persönliche Situation zugeschnittenen Vertrag kann die Leibrente eine sinnvolle Option sein, um die finanzielle Absicherung im Alter zu verbessern.

Björn Kolbmüller ist Gründer und Geschäftsführer von Jacasa mit Sitz in Berlin. Er ist seit über 15 Jahren in der Startup-Szene aktiv und beschäftigt sich rund um die Uhr mit dem Thema Immobilien.

Björn Kolbmüller ist Gründer und Geschäftsführer von Jacasa mit Sitz in Berlin....

Björn Kolbmüller ist Gründer und Geschäftsführer von Jacasa mit Sitz in Berlin. Er ist seit über 15 Jahren in der Startup-Szene aktiv und beschäftigt sich rund um die Uhr mit dem Thema Immobilien.

Leibrenten sind regelmäßige (monatliche), gleichbleibende Bezüge nach dem Verkauf einer Immobilie – daher auch der Name Immobilienrente. In der Regel ist die Leibrente mit einem lebenslangen Wohnrecht verbunden.

Für wen lohnt sich die Leibrente?

Das Lebensalter, in dem eine Leibrente sinnvoll ist, ist zwischen 65 und 70 Jahren des Verkäufers einer Immobilie.

Ist die Leibrente steuerfrei?

Die Leibrente wird monatlich vom Käufer der Immobilie bezahlt. Der darin enthaltene Zinssatz ist steuerpflichtig und muss vom Verkäufer angeben werden.

Ist die Leibrente übertragbar?

Nein! Die Leibrente ist immer personenbezogen. Sie ist weder übertragbar noch vererbbar – es sei denn, es ist vertraglich etwas anderes vereinbart. Die Leibrente erlischt mit dem Tod des Begünstigten.

Ist der Teilverkauf einer Immobilie eine akzeptable Alternative zur Immobilienrente?

Ein klares Jein. Finanziell steht der Eigentümer eines Hauses bei einer Leibrente besser da. Allerdings ist das Modell der Leibrente oft nur anzuwenden, wenn es innerhalb der Familie genutzt wird. Sind die Besitzer einer Immobilie kinderlos und es gibt auch sonst keine Erben, kommt eher ein Teilverkauf in Frage.

Diese Artikel könnten ebenfalls interessant für Sie sein

Sollten Sie Fragen haben, wir sind gern für Sie da

Wann immer Sie bereit sind, stehen Ihnen Immobilienexperten aus allen Bereichen des Lebens zur Verfügung, um Ihre Fragen zu beantworten, Sie über Ihre Möglichkeiten zu informieren und Ihnen zu helfen, fundierte Entscheidungen über Ihr Haus zu treffen.

Disclaimer

Die Informationen, Empfehlungen und juristischen Erläuterungen in unserem Ratgeber stellen

ausschließlich

unverbindliche Informationen ohne jede Gewähr und Anspruch auf Richtigkeit und Vollständigkeit dar. Es

handelt

sich nicht um eine Rechtsberatung im eigentlichen Sinne und kann und soll diese nicht ersetzen. Bei

Bedarf

empfehlen wir gerne einen geeigneten Rechtsanwalt ().