Mietkauf: Diese Vor- und Nachteile sollten Sie kennen

Lohnt sich ein Mietkauf für Sie? Erfahren Sie hier alles Wichtige rund um das Thema.

Weiterlesen

Über 25.000 Unternehmen sind auf JACASA gelistet.

Die Vorfälligkeitsentschädigung trifft viele Immobilienbesitzer völlig unvorbereitet und kann den Verkaufserlös drastisch reduzieren. Was als Entschädigung für entgangene Bankgewinne gedacht ist, entwickelt sich für Verkäufer oft zur finanziellen Bürde – gerade in Zeiten, in denen unerwartete Lebensereignisse wie Scheidung oder Jobwechsel zum vorzeitigen Verkauf zwingen.

Wie berechnet Ihre Bank die Vorfälligkeitsentschädigung konkret? Welche legalen Möglichkeiten gibt es, diese Kosten zu reduzieren oder komplett zu umgehen? Unser Ratgeberartikel zur Vorfälligkeitsentschädigung zeigt Ihnen nicht nur die verschiedenen Berechnungsmethoden, sondern auch die gesetzlichen Ausnahmen und Verhandlungsstrategien.

Lange Zinsfestschreibungen sind bei Immobilienkrediten in Deutschland Gang und Gäbe. Eine Kreditlaufzeit von 10 Jahren oder mehr hat für beiden Seiten den Vorteil, dass langfristig mit den entsprechenden Raten geplant und gerechnet werden kann.

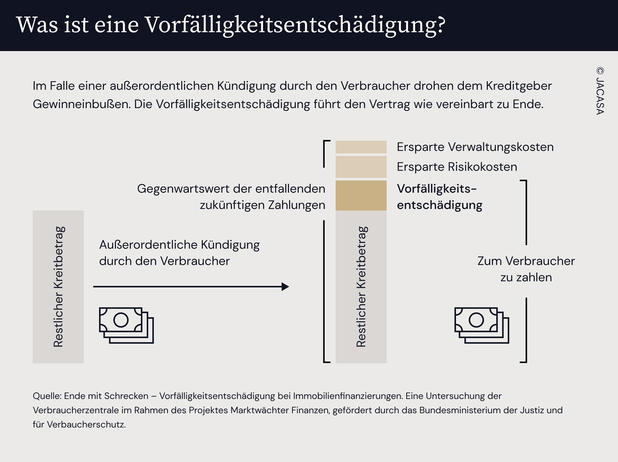

Jedoch können verschiedene Umstände zu einer frühzeitigen Kreditablösung führen. Soll der Kredit vor Ablauf zum Beispiel durch eine Scheidung, einen Umzug, ein unerwartetes Erbe oder auch berufliche Änderungen zurückgezahlt werden, wird oft eine Vorfälligkeitsentschädigung fällig.

Der Bank entgehen bei Kreditablösungen vor Ablauf der Zinsbindung jene Zinsen, die für die restliche Laufzeit fällig gewesen wären. Aus diesem Grund ist eine vorzeitige Kreditablösung auch nur unter besonderen Umständen möglich. Außerdem verlangt die Bank einen finanziellen Ausgleich, beziehungsweise eine Entschädigung. Die sogenannte Vorfälligkeitsentschädigung wird auch Vorfälligkeitsgebühr, Vorfälligkeitsentgelt oder Vorfälligkeitszinsen genannt.

Björn Kolbmüller

Geschäftsführer

Björn Kolbmüller

Geschäftsführer

Wenn Sie einen Bau- oder Immobilienkredit aufgenommen haben, Ihr Haus aber noch vor Ablauf verkaufen möchten, muss die Bank Sie vorzeitig aus Ihrem Vertrag entlassen. Für die Zinsen, die der Bank damit entgehen, wird die Vorfälligkeitsentschädigung in Rechnung gestellt. Daher sollten Sie unbedingt über die Höhe der anfallenden Summe Bescheid wissen. Diese ist unter anderem von mehreren Faktoren abhängig :

Die Vorfälligkeitsentschädigung beim Hausverkauf hängt von mehreren Faktoren ab, wie der Restlaufzeit des Darlehens, dem vereinbarten und aktuellen Zinssatz, möglichen Sondertilgungen, Risiko- und Verwaltungskostenersparnissen. Eine längere Restlaufzeit und höhere Zinssätze erhöhen die Entschädigung, während höhere aktuelle Zinsen und vertraglich vereinbarte Sondertilgungen sie senken können.

Generell lässt sich behaupten, dass eine frühzeitige Kreditablösung eine recht teure Angelegenheit ist. Banken können zwischen 6 % und 10 % der offenen Restschuld einfordern. Die Vorfälligkeitsgebühr beläuft sich so oftmals auf mehrere Tausend Euro. Eine reguläre Kreditablösung ist hiermit deutlich kostengünstiger.

Ob sich ein Hausverkauf trotz Vorfälligkeitsentschädigung lohnt, hängt in den meisten Fällen von deren Höhe ab. Dementsprechend sollte der Zeitpunkt für den Immobilienverkauf gut durchdacht werden, um Verluste zu vermeiden. Daher ist in jedem Fall eine Berechnung der Vorfälligkeitsgebühr unverzichtbar.

Wenn die Zinsersparnis größer ist, als die Vorfälligkeitsentschädigung, kann sich eine frühzeitige Kreditablöse lohnen.

Natürlich dürfen Banken die Vorfälligkeitsgebühr nicht nach Belieben festlegen. Für die Berechnung der Vorfälligkeitsentschädigung wird zunächst betrachtet, wieviel Zinsen der Bank bei einer vorzeitigen Vertragsauflösung entgehen. Zusätzlich dazu müssen folgende Punkte und Kosten für die Berechnung hinzugezogen werden:

Die Vorfälligkeitsentschädigung wird nicht willkürlich festgelegt. Banken berechnen sie anhand der entgangenen Zinsen und berücksichtigen dabei ersparte Verwaltungs- und Risikokosten, die Bearbeitungsgebühr, mögliche Sondertilgungen und den Wiederanlagezins.

Generell gibt es zwei Varienten, mithilfe derer Banken die anfallende Vorfälligkeitsentschädigung berechnen: den Aktiv-Aktiv-Vergleich und den Aktiv-Passiv-Vergleich. Schauen wir uns die beiden Methoden einmal kurz an:

Bei dieser Methode wird davon ausgegangen, dass die Bank das Geld, welches Sie vorzeitig zurückgezahlt haben, unmittelbar an einen neuen Kreditnehmer verleiht. Sollte das neue Zinsniveau unter dem Zinsniveau Ihres Kreditvertrags liegen, entsteht für die Bank ein durch die Differenz verursachter Zinsverlust.

Liegt der neue Zins über dem Zinsniveau Ihres vorzeitig abbezahlten Kredits, entsteht sozusagen eine negative Vorfälligkeitsentschädigung. Sprich: Die Bank macht durch die Differenz der beiden Zinssätze Gewinn.

Da die Berechnung im aktuellen Zinsumfeld für Bankkunden meist von Vorteil, für Banken wiederum wenig rentabel ist, wenden nur sehr wenige Banken diese Methode zur Berechnung der Vorfälligkeitsgebühr an.

Sie besitzen eine Immobilie und denken über einen Verkauf nach? Mit der kostenlosen Online-Bewertung von Jacasa können Sie den Wert Ihrer Immobilie schnell und unverbindlich ermitteln.

Hier zur kostenlosen ImmobilienbewertungBeim Aktiv-Passiv-Vergleich wird im Gegensatz zum Aktiv-Aktiv-Vergleich davon ausgegangen, dass die Bank das Geld der Kreditablösung nicht sofort weiter verleiht, sondern in Wertpapiere, also zum Beispiel Pfandbriefe anlegt. Die daraus hervorgehenden Rendite werden anschließend mit den entgangenen Zinsen verglichen. Das Vorfälligkeitsentgelt ergibt sich aus der Differenz zwischen Renditen und den entgangenen Zinsen.

In der folgenden Tabelle sehen Sie die beiden Methoden übersichtlich dargestellt und knapp zusammengefasst.

| Methode | Beschreibung |

|---|---|

| Aktiv-Aktiv-Methode | Geld wird sofort an einen neuen Kreditnehmer verliehen. Neuer Zinssatz < alter Zinssatz: Zinsverlust. Neuer Zinssatz > alter Zinssatz: Gewinn für die Bank. |

| Aktiv-Passiv-Methode | Geld wird in Wertpapiere investiert. Vergleich der Renditen mit den entgangenen Zinsen. Entschädigung ergibt sich aus der Differenz zwischen Renditen und entgangenen Zinsen. |

Wie genau die Höhe der Vorfälligkeitsgebühr berechnet wird, ist allerdings nicht gesetzlich festgelegt. Auch, wenn gewisse Leitlinien existieren, haben Banken meist viel Spielraum bei der Berechnung. Daher ist es ratsam, die berechnete Vorfälligkeitsentschädigung zu prüfen, um unnötig hohe Kosten einzusparen.

Für einen ersten Check der geforderten Summe bieten sich Online–Vorfälligkeitsrechner an. Anhand einiger Eckdaten kann ein realistischer Wert ermittelt werden. Häufig werden hierfür folgende Daten und Angaben abgefragt, um den Betrag der anfallenden Entschädigungszahlung kalkulieren zu können:

Der Wert kann von Rechner zu Rechner stark unterschiedlich sein. Für eine exaktere und verlässlichere Überprüfung sollten stets Verbraucherzentralen, Finanzberatungen oder Rechtsanwälte zurate gezogen werden.

Zwar erheben letztere Anlaufstellen eine Gebühr zur Überprüfung, beziehungsweise Neu-Berechnung der Vorfälligkeitsentschädigung, jedoch kann sich dieser Schritt durchaus lohnen, wenn der Vorfälligkeitsrechner einen Wert ermittelt, der sich stark von den Forderungen der Bank unterscheidet.

Sollten Sie mithilfe des Vorfälligkeitsrechners oder eines Sachverständigen eine Vorfälligkeitsentschädigung ermittelt haben, die sich stark von der geforderten Summe der Bank unterscheidet, sollten Sie im nächsten Schritt Kontakt zu Ihrer Bank aufnehmen und schriftlich eine Senkung der Gebühr fordern.

Vorausgesetzt, die Bank geht auf diese Forderung nicht ein, empfiehlt es sich, einen Anwalt einzuschalten. In Einzelfällen kann es sogar ratsam sein, vor Gericht zu gehen, jedoch sollten in diesem Fall anfallende Gerichtskosten einkalkuliert werden.

Es gibt auch Situationen, in denen die Vorfälligkeitsentschädigung bei einem Hausverkauf entfallen kann. Im folgenden Abschnitt widmen wir uns diesen Szenarien kurz.

Es ist möglich, das Haus mitsamt Kredit zu verkaufen. Der Käufer übernimmt dann den bestehenden Darlehensvertrag. Hingegen wird sich ein Käufer dafür nur bereit erklären, wenn er keine besseren Konditionen bekommt. Zudem muss die Bank dem Wechsel zustimmen und die Bonität des Käufers prüfen.

Eine Vorfälligkeitsentschädigung kann entfallen, wenn eine vorhandene Immobilie verkauft und gleichzeitig eine neue Immobilie bei derselben Bank finanziert wird. In solchen Fällen zeigt sich die Bank in der Regel kooperativ und verzichtet auf die Erhebung der Vorfälligkeitszinsen, da sie weiterhin mit dem Kreditnehmer im Geschäft bleibt und das bestehende Darlehen durch ein neues ersetzt wird.

Diese Praxis ermöglicht es dem Kreditnehmer, ohne zusätzliche finanzielle Belastung durch Vorfälligkeitsgebühren die Finanzierung der neuen Immobilie fortzusetzen. Vorab ist es jedoch ratsam, diese Möglichkeit mit der Bank zu besprechen und schriftlich festzuhalten, um Missverständnisse und zusätzliche Kosten zu vermeiden.

Die Vorfälligkeitsentschädigung kann entfallen, wenn beim Verkauf einer Immobilie gleichzeitig eine neue Immobilie bei derselben Bank finanziert wird. Dies ermöglicht eine unkomplizierte Fortsetzung der Finanzierung ohne zusätzliche Gebühren.

Im Falle einer Kreditlaufzeit von mehr als 10 Jahren kann diese nach Ablauf der 10 Jahre jederzeit mit einer Frist von 6 Monaten gekündigt, beziehungsweise frühzeitig abbezahlt werden. Das gilt sogar dann, wenn eine Laufzeit von 15 Jahren oder mehr vereinbart war.

Laut BGB darf in diesem Fall keine Vorfälligkeitsentschädigung von der Bank verlangt werden. Hierbei kann das Kündigungsrecht nur vom Kreditnehmer beansprucht werden, umgekehrt ist es der Bank nicht erlaubt, ein Darlehen frühzeitig zu kündigen.

Die rechtliche Grundlage hierfür findet sich im § 489 BGB und § 502 BGB. Nach § 489 BGB hat der Darlehensnehmer das Recht, einen Darlehensvertrag, der eine Zinsbindung von mehr als zehn Jahren hat, nach Ablauf von zehn Jahren jederzeit mit einer Frist von sechs Monaten zu kündigen. § 502 BGB regelt, dass in diesem speziellen Fall eine Vorfälligkeitsentschädigung durch die Bank nicht verlangt werden darf.

Im Falle einer fehlerhaften, missverständlichen oder unvollständigen Widerrufsbelehrung eines Darlehensvertrags, darf das Darlehen jederzeit vom Kreditnehmer widerrufen, vorzeitig abgelöst oder gekündigt werden. Die Bank darf in dieser Situation keine Vorfälligkeitsgebühr erheben. Dementsprechend lohnt es sich, den Vertrag genau prüfen zu lassen.

Wenn der Kreditnehmer beispielsweise in Zahlungsrückstand gerät, kann ihm die Bank vorzeitig kündigen. Der Bundesgerichtshof legt hierbei fest, dass keine Vorfälligkeitsgebühr verlangt werden darf.

Die Zahlungen absichtlich einzustellen und auf die Kündigung der Bank zu warten ist allerdings nicht empfehlenswert: die Bank ist neben einer Kündigung auch dazu berechtigt, die ausstehenden Raten samt Verzugszinsen einzufordern. Darüber hinaus zieht eine Kreditkündigung seitens der Bank meist einen Eintrag bei der Schufa mit sich.

Bei einer vorzeitigen Kündigung des Kredits durch die Bank wegen Zahlungsrückstands fällt keine Vorfälligkeitsentschädigung an. Allerdings drohen Verzugszinsen, ausstehende Raten und ein negativer Schufa-Eintrag.

Die Vorfälligkeitsentschädigung wird fällig, wenn Sie Ihr Immobiliendarlehen vor Ablauf der Zinsbindung zurückzahlen, und kann bis zu 10% der Restschuld betragen. Banken verwenden meist die Aktiv-Passiv-Methode, die höhere Beträge ergibt, was bei 200.000€ Restschuld einen Unterschied von mehreren tausend Euro ausmachen kann.

Prüfen Sie gezielt Umgehungsmöglichkeiten: Nach zehn Jahren Kreditlaufzeit können Sie mit sechsmonatiger Frist kostenfrei kündigen, bei fehlerhafter Widerrufsbelehrung entfällt die Entschädigung komplett. Auch eine Darlehensübernahme durch den Käufer oder die Finanzierung einer neuen Immobilie bei derselben Bank kann die Kosten eliminieren.

Lassen Sie die Berechnung Ihrer Bank durch einen Sachverständigen überprüfen – die Berechnungsspielräume sind erheblich. Verbraucherzentralen und spezialisierte Rechtsanwälte haben bereits zahlreiche überhöhte Forderungen erfolgreich angefochten und für Kreditnehmer erhebliche Einsparungen erzielt. Fachkundiger Rat amortisiert sich oft schon durch die erste Reduzierung der geforderten Summe.

Der Bank entgehen bei Kreditablösungen vor Ablauf der Zinsbindung jene Zinsen, die für die restliche Laufzeit fällig gewesen wären. Aus diesem Grund ist eine vorzeitige Kreditablösung auch nur unter besonderen Umständen möglich. Außerdem verlangt die Bank einen finanziellen Ausgleich, beziehungsweise eine Entschädigung. Die sogenannte Vorfälligkeitsentschädigung wird auch Vorfälligkeitsgebühr, Vorfälligkeitsentgelt oder Vorfälligkeitszinsen genannt.

Die Höhe der Vorfälligkeitsentschädigung bei einem Hausverkauf hängt von mehreren Faktoren ab. So werden für die Berechnung unter anderem die Restlaufzeit des Darlehens, der ursprüngliche vereinbarte Zinssatz, der aktuelle Zinssatz, sowie mögliche Sondertilgungen betrachtet.

In der Regel fordern Banken zwischen 6 und 10 % der offenen Restschuld.

Es gibt Umstände, unter denen die Vorfälligkeitsentschädigung bei einem Hausverkauf entfällt. Das kann zum Beispiel bei einer Vertragslaufzeit von mehr als 10 Jahren der Fall sein. Nach Ablauf der 10 Jahre können Kreditnehmer laut gesetz mit einer Frist von 6 Monaten ihren Kredit vorzeitig ablösen.

Auch im Falle einer Fehlerhaften Widerrufsbelehrung eines Darlehensvertrags kann dieser vom Kreditnehmer jederzeit gekündigt werden, ohne dass eine Vorfälligkeitsgebühr erhoben wird.

Darüber hinaus gibt es außerdem weitere Alternativen zur Vorfälligkeitsentschädigung. Zum Beispiel lässt sich diese durch eine Vertragsübernahme durch den Käufer umgehen.

Finanziert der Kreditnehmer bei frühzeitiger Ablöse im gleichen Zuge eine neue Immobilie bei der selben Bank, sieht diese meist von der Erhebung der Vorfälligkeitszinsen ab.