Mietkauf: Diese Vor- und Nachteile sollten Sie kennen

Lohnt sich ein Mietkauf für Sie? Erfahren Sie hier alles Wichtige rund um das Thema.

Weiterlesen

Über 25.000 Unternehmen sind auf JACASA gelistet.

Die Zwischenfinanzierung rettet zahlreiche Immobilienträume, wenn Kaufinteressenten mit dem Verkaufserlös einer bestehenden Immobilie bezahlen möchten, das Timing jedoch nicht passt. In dynamischen Marktphasen kann diese zeitliche Diskrepanz zwischen perfektem Kaufobjekt und verfügbarem Eigenkapital den Unterschied zwischen Zuschlag und verpasster Chance bedeuten.

Wie funktioniert ein solcher Überbrückungskredit in der Praxis? Welche Voraussetzungen müssen Sie erfüllen und mit welchen Kosten ist diese Finanzierungslösung verbunden? In unserem Ratgeber erfahren Sie, wie Sie diese finanzielle Brücke nutzen können und durch geschickte Planung Ihrer Zwischenfinanzierung unnötige Kosten vermeiden.

Die Zwischenfinanzierung kommt dann zum Einsatz, wenn zum Beispiel mittelfristig eine größere Summe Eigenkapital eingesetzt werden kann, dieses aber zum aktuellen Zeitpunkt noch nicht verfügbar ist. Die Zwischenfinanzierung ist also ein Überbrückungskredit, der dem Schließen einer Finanzierungslücke dient und nur für einen begrenzten Zeitraum – einige Wochen oder Monate – herausgegeben wird.

Oft benötigen Immobilieneigentümer eine Zwischenfinanzierung, wenn sie eine neue Immobilie – mit dem Geld aus dem Verkauf einer anderen Immobilie – kaufen wollen, die Verkaufssumme aber noch nicht eingegangen ist.

Bei dem Zwischenkredit gibt es keine Tilgung im üblichen Sinne, sondern er wird durch das später vorhandene Eigenkapital oder einen langfristigen Kredit abgelöst. Dies ist etwa bei einem Bauspardarlehen der Fall, weswegen auch von einem Vorfinanzierungskredit gesprochen wird.

Nur sehr wenige Banken bieten Zwischenfinanzierungen an, da diese wegen schneller Rückzahlung und hohem Bearbeitungsaufwand aufwändig sind. Mit Sollzinsen von 2-3 % liegen diese Kredite zudem über den üblichen Langzeit-Darlehenszinsen.

Eine Zwischenfinanzierung lohnt sich für Sie, wenn Sie auf lange Sicht gesehen eine größere Summe Eigenkapital nutzen können, dies aber aktuell noch nicht zur Verfügung haben. Durch die Zwischenfinanzierung überbrücken Sie den Zeitraum, bis Sie Ihr Eigenkapital einsetzen können.

Mögliche Gründe für eine Zwischenfinanzierung:

So eine Vorfinanzierung ist also immer dann sinnvoll, wenn Sie eine Wohnung oder ein Haus kurzfristig kaufen möchten, aber Ihr Eigenkapital erst später zur Verfügung steht.

Wie bei allen Finanzierungsformen ist auch der Zwischenfinanzierungskredit an gewisse Bedingungen der Banken geknüpft:

Natürlich variieren die Bedingungen von Bank zu Bank. Wie bei jeder Finanzierung empfiehlt es sich, verschiedene Banken zu vergleichen und sich persönlich beraten zu lassen, damit Sie das beste Angebot für sich finden.

Die Kosten einer Zwischenfinanzierung sind für den Kreditnehmer meistens deutlich höher als bei einer normalen Immobilienfinanzierung. Dies liegt zum einen daran, dass die Banken den gleichen Aufwand bei der Bearbeitung und den Kosten haben wie bei einem langlaufenden Kredit.

Zum anderen müssen weitere Risiken eingeplant werden, wie etwa, dass die bestehende Immobilie doch nicht verkauft wird oder zu einem deutlich niedrigeren Preis als ursprünglich veranschlagt. Deswegen können die Mehrkosten je nach Kreditausfallrisiko bis zu einigen Prozentpunkten im Vergleich zu einem langfristigen Darlehen betragen – die Sollzinsen können bis zu 3 % ausmachen.

Björn Kolbmüller

Geschäftsführer

Björn Kolbmüller

Geschäftsführer

Zusätzlich fällt meistens auch noch eine Bearbeitungsgebühr von 1 bis 2 % an, sowie die Kosten der Kreditsicherung, zum Beispiel für die Eintragung einer Grundschuld. All dies verteuert den Überbrückungskredit immer weiter.

Natürlich können die Kosten einer Zwischenfinanzierung von Bank zu Bank unterschiedlich sein. Daher lohnt es sich immer, mehrere Angebote zu vergleichen und die sich mithilfe eines Rechners einen Kostenüberblick zu verschaffen.

Die maximale Laufzeit für einen Zwischenkredit beträgt 24 Monate. Davon abgesehen wird sie nur so lange vergeben, bis das Eigenkapital verfügbar ist. Meistens beträgt diese Zeitspanne nur ein paar Wochen oder Monate. In manchen Fällen sogar nur einige Tage.

Die Zwischenfinanzierung ist ein endfälliger Kredit, das bedeutet, dass die Rückzahlung nicht während der Laufzeit erfolgt. Während der Laufzeit zahlen Sie nur die anfallenden Zinsen. Damit unterscheidet sich die Zwischenfinanzierung z.B. stark vom Annuitätendarlehen.

Bei diesem wird ein Teil des eigentlichen Darlehens schon bei der Ratenzahlung getilgt. Der Anteil des Darlehens ist zu Beginn der Rückzahlung relativ gering, der Zinsanteil nimmt den größten Teil ein. Doch mit jeder Rate verringert sich die Restschuld und der Zinsanteil sinkt nach und nach. Dafür steigt der Tilgungsanteil des Darlehens an, damit die Raten konstant bleiben.

Bei der Zwischenfinanzierung bleibt die komplette Restschuld während der Laufzeit bestehen. Dadurch verringern sich auch die Zinsen nicht und deswegen ist die Zwischenfinanzierung teurer als ein Annuitätendarlehen.

Sie können die Zwischenfinanzierung jederzeit zurückzahlen. Der Kredit wird von Ihnen mit einem Mal komplett abbezahlt. Sie müssen keine Vorfälligkeitsentscheidung zahlen. Sobald der Zwischenkredit vollständig getilgt ist, endet das Darlehen.

In der folgenden Tabelle haben wir Ihnen die maßgeblichen Unterschiede einer Zwischenfinanzierung und eines Annuitätendarlehens übersichtlich dargestellt.

| Kriterium | Zwischenfinanzierung | Annuitätendarlehen |

|---|---|---|

| Kreditart | Endfällig | Ratentilgung |

| Rückzahlung | Keine Tilgung, nur Zinsen | Tilgung und Zinsen in Raten |

| Restschuld | Konstant bis Ende | Fällt mit jeder Rate |

| Zinsbelastung | Gleichbleibend | Sinkt mit fallender Restschuld |

| Zusatzkosten bei Rückzahlung | Keine Vorfälligkeits- entschädigung | Mögliche Vorfälligkeits- entschädigung |

| Kostenvergleich | Höher | Niedriger |

Sie können eine Zwischenfinanzierung für bis zu 24 Monate und in Höhe der erwartenden Summe abschließen. Sie wissen beispielsweise, dass Sie durch den Verkauf einer Immobilie oder der Auszahlung einer Lebensversicherung einen Betrag von 150.000 € zur freien Verfügung haben werden.

Das heißt, dass Sie einen Überbrückungskredit von 150.000 € aufnehmen können. Sobald Sie Ihr Eigenkapital zur Verfügung haben, wird die Zwischenfinanzierung mit einem Mal getilgt.

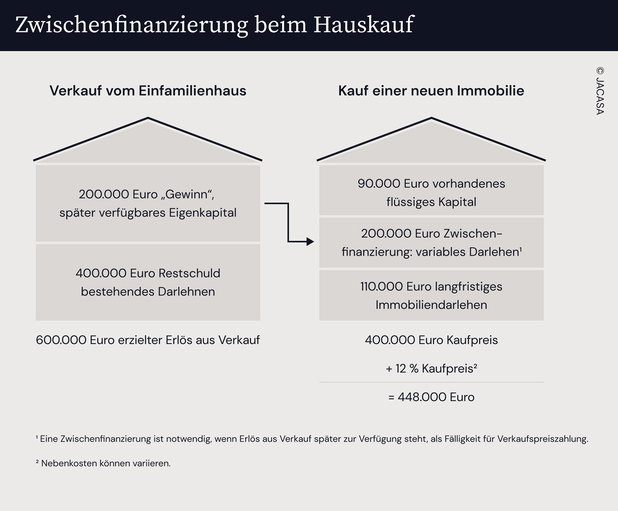

Sie möchten in eine kleinere Wohnung ziehen, weil sich Ihre familiäre Situation geändert hat. Und da es manchmal besser läuft, als erwartet, bekommen Sie sehr kurzfristig ein sehr gutes Kaufangebot für eine passende Wohnung zu einem Preis von 450.000 €, Nebenkosten berechnen wir mit durchschnittlich 12 %, also kommen Sie am Ende auf eine Summe von 504.000 €.

Auch Ihr aktuelles Eigenheim hat schon einen Kaufinteressenten, die Verträge werden aufgesetzt, der Verkaufspreis wurde auf 600.000 € angesetzt. 400.000 € davon benötigen Sie zur Rückzahlung des bestehenden Immobiliendarlehens.

Die restlichen 200.000 € erhalten Sie allerdings erst nach der Hausübergabe in 5 Monaten, der Kaufpreis für die neue Wohnung ist aber bereits in 3 Monaten fällig. In die Rechnung einbezogen werden außerdem noch 90.000 €, die Sie angespart haben.

Mit den 90.000 € Eigenkapital können Sie die Nebenkosten tilgen und einen Teil des Kaufpreises bezahlen.

214.000 € nehmen Sie als langfristiges Baudarlehen bei Ihrer Bank auf und für die 200.000 € aus dem Hausverkauf nehmen Sie eine Zwischenfinanzierung auf. Sobald Sie den Erlös aus Ihrem Hausverkauf bekommen haben, zahlen Sie die Zwischenfinanzierung auf einen Schlag ab und haben dann nur noch den langfristigen Baukredit offen.

Wie alles im Leben hat auch die Zwischenfinanzierung Vor- und Nachteile, die zu bedenken sind, bevor Sie sich für oder gegen einen Überbrückungskredit entscheiden.

| Zwischenfinanzierung | variables Darlehen | |

| Laufzeit | maximal 24 Monate | unbegrenzt, individuelle Vereinbarung |

| Kündigungsfrist | jederzeit kündbar | im 3-Monats-Rhythmus möglich |

| Grundbucheintragung | kommt auf die finanzierende Bank an | Ja |

| monatliche Rate | enthält nur die Kreditzinsen | enthält Zinsen und Tilgung |

| Zinsbindung | Zinsen können für bis zu 12 Monate festgeschrieben werden | Darlehenszins ist veränderlich und passt sich alle 3 oder 6 Monate an |

Die Zwischenfinanzierung ist oft bei Bausparverträgen notwendig. Der Grund dafür ist, dass Bausparkassen nach dem Solidarprinzip arbeiten und deswegen das genaue Datum der Zuteilung nur geschätzt werden kann.

Beim Solidarprinzip zahlen alle gemeinsam in einen Topf ein, aus dem die Kredite finanziert werden. Nach einer bestimmten Zeit bekommen die Sparer ihr Geld mit Zinsen zurück und können zusätzlich ein Darlehen beanspruchen. Die Verfügbarkeit von Darlehen hängt davon ab, wie viele Sparer gleichzeitig ihre Sparziele erreichen.

Wann der Bausparer ausgezahlt wird, wird nach komplizierten Verfahren berechnet. Deswegen können sogar noch einige Monate vergehen, bis die Summe ausgezahlt wird – selbst wenn der Vertrag bereits zuteilungsreif ist.

Dies kann also dazu führen, dass Sie das Geld aus dem Bausparer zwar jetzt bräuchten, aber erst in einigen Monaten ausgezahlt bekommen. Die Zeit bis dahin können Sie mit einer Zwischenfinanzierung, auch Vorfinanzierungskredit genannt, überbrücken.

Der Vorfinanzierungskredit umfasst die Höhe Ihrer Bausparsumme und wird getilgt, sobald Sie Ihren Bausparvertrag zugeteilt bekommen haben. Danach bleiben nur noch die Zinsen und das Bauspardarlehen übrig.

Den Vorfinanzierungskredit schließen Sie mit der gleichen Bausparkasse ab, wie das Bauspardarlehen. Der Kredit wird nicht eigenständig abgeschlossen, sondern nur mit einem Annuitätendarlehen vergeben.

Indem die Summe der Vorfinanzierung als Eigenkapital behandelt wird, verbessert sich das Verhältnis zwischen Beleihungswert und Darlehenshöhe, was günstigere Konditionen für Sie bedeutet.

Björn Kolbmüller

Geschäftsführer

Die Bauzwischenfinanzierung wird während der Bauphase einer Immobilie vergeben, damit der Bauherr seine Baukosten finanzieren kann. Der Kredit wird entsprechend des Baufortschritts in Raten ausgezahlt.

Ist die Immobilie fertig gebaut, wird der Kredit von einem Bauspardarlehen abgelöst. Als Kreditsicherheit wird zugunsten der Bank ein Grundpfandrecht am Grundstück im Grundbuch eingetragen. Die Tilgung erfolgt, wenn das Eigenkapital verfügbar ist.

Die Bauzwischenfinanzierung hilft, Baukosten schrittweise zu finanzieren und wird nach Fertigstellung durch ein Bauspardarlehen abgelöst. Währenddessen zahlt der Bauherr nur Zinsen, die sich nach dem aktuellen Markt richten.

Während der Laufzeit werden auch beim Bauzwischenfinanzierungkredit nur die Zinsen abgezahlt. Dabei richtet sich der Zinssatz nach der aktuellen Marktentwicklung, da es aufgrund der kurzen Laufzeit keine Zinsbindung gibt.

Die Zwischenfinanzierung löst für Kaufinteressenten ein klassisches Timing-Problem: Sie können eine neue Immobilie erwerben, bevor das Eigenkapital aus einem Hausverkauf oder Bausparvertrag verfügbar ist. Mit diesem gezielten Überbrückungskredit verpassen Sie keine attraktiven Angebote mehr durch zeitliche Engpässe.

Mit Sollzinsen von 2-3% liegt dieser Kredit zwar über langfristigen Darlehen, bietet jedoch entscheidende Flexibilität: Sie zahlen nur Zinsen ohne Tilgung, können jederzeit ohne Vorfälligkeitsentschädigung ablösen und profitieren von einer maximalen Laufzeit von 24 Monaten – ideal für zeitlich begrenzte Finanzierungslücken.

Setzen Sie die Zwischenfinanzierung gezielt als taktische Finanzierungslösung ein. Vergleichen Sie unbedingt verschiedene Bankangebote und prüfen Sie, ob die höheren Kosten in Relation zum Nutzen stehen, den begehrte Kaufgelegenheiten für Ihre Immobilienstrategie bieten können.

Die Zwischenfinanzierung benötigen Sie immer dann, wenn Ihr geplantes Eigenkapital noch nicht zur Verfügung steht. Das ist zum Beispiel der Fall, wenn Sie den Kauf einer neuen Immobilie planen und diesen mit dem Verkaufserlös Ihrer derzeitigen Immobilie abdecken möchten.

Die Zwischenfinanzierung ist eine Möglichkeit, mit der Sie einen Zeitraum von bis zu 24 Monaten überbrücken können. Sie schließen in der Höhe des erwarteten Kapitals eine Finanzierung ab. Sobald Sie Ihr Eigenkapital zur Verfügung haben, wird der Zwischenfinanzierungskredit mit einem Schlag getilgt.

Eine Zwischenfinanzierung bietet Ihnen viele Vorteile. Sie können die Zwischenfinanzierung sehr einfach abschließen, sie kann sehr flexibel an den konkreten Bedarf angepasst werden und während der Laufzeit zahlen Sie nur Zinsen, die Tilgung erfolgt am Ende in einer Summe.