Indem Sie die Mietrendite berechnen können Sie als Vermieter Ihre Immobilieninvestition optimal gestalten. Dieser Ratgeberartikel führt Sie Schritt für Schritt durch den Prozess und zeigt Ihnen, wie Sie die Rentabilität Ihrer Vermietung ermitteln und steigern können – ein unverzichtbares Werkzeug für jeden ambitionierten Immobilienbesitzer.

Wie berechnet Sie die Mietrendite korrekt? Welche Kosten müssen Sie berücksichtigen? Und wie interpretieren Sie die Ergebnisse korrekt? Tauchen Sie ein in die Welt der Mietrendite und entdecken Sie, wie Sie mit fundiertem Wissen Ihre Immobilieninvestition auf das nächste Level heben.

Die Bedeutung der Mietrendite für Vermieter

Als Vermieter stehen Sie vor der herausfordernden Aufgabe, Ihre Immobilieninvestition optimal zu gestalten. Ein Schlüsselelement dabei ist die Mietrendite. Doch was genau verbirgt sich hinter diesem Begriff, und warum sollten Sie sich damit auseinandersetzen?

Was ist die Mietrendite?

Die Mietrendite ist eine zentrale Kennzahl in der Immobilienwirtschaft. Sie setzt den jährlichen Mietertrag in Relation zum Immobilienwert und gibt Ihnen so einen klaren Einblick in die Rentabilität Ihrer Investition. Einfach ausgedrückt: Je höher die Mietrendite, desto besser arbeitet Ihr eingesetztes Kapital für Sie.

Mietrendite und Mieteinnahmen – wo liegt der Unterschied?

Die Mieteinnahme ist der absolute Betrag, den Sie als Vermieter monatlich oder jährlich von Ihren Mietern erhalten. Die Mietrendite hingegen setzt diese Einnahmen ins Verhältnis zum Wert der Immobilie.

Während die Mieteinnahme Ihnen also sagt, wie viel Geld Sie einnehmen, zeigt Ihnen die Mietrendite, wie effizient Ihre Immobilieninvestition im Vergleich zu ihrem Wert arbeitet.

Warum ist die Mietrenditeberechnung so wichtig?

Die Bedeutung der Mietrenditeberechnung kann gar nicht hoch genug eingeschätzt werden. Sie ist ein vielseitiges Werkzeug, das Ihnen in verschiedenen Situationen hilft. Sehen wir uns im Folgenden einige Situationen an:

Vergleich von Immobilien: Mit der Mietrendite können Sie verschiedene Objekte objektiv gegenüberstellen. So fällt die Entscheidung leichter, welche Immobilie das bessere Investment darstellt.

Bewertung potenzieller Investitionen: Vor einem Immobilienkauf hilft Ihnen die Mietrendite, das Potenzial der Investition einzuschätzen. Sie können so fundiert entscheiden, ob sich der Kauf lohnt.

Performance-Monitoring: Für Ihre bestehenden Immobilien dient die Mietrendite als Gradmesser. Sie zeigt Ihnen, ob Ihre Objekte die erwartete Leistung bringen oder ob Handlungsbedarf besteht.

Identifikation von Optimierungspotenzialen: Durch regelmäßige Berechnung der Mietrendite können Sie Verbesserungsmöglichkeiten erkennen. Vielleicht gibt es Spielraum für Mieterhöhungen oder Möglichkeiten zur Kosteneinsparung?

Dabei sollten Sie jedoch bedenken, dass die Mietrendite zwar ein wichtiger, aber nicht der einzige Faktor für den Erfolg Ihrer Immobilieninvestition ist. Sie sollten unbedingt Aspekte wie Wertsteigerungspotenzial, Lage und Zustand der Immobilie berücksichtigen, da Sie ansonsten ein falsches Bild von der Investition gezeichnet bekommen könnten.

Warum sollten Sie sich dennoch ausführlich mit der Berechnung der Mietrendite beschäftigen?Die Antwort lautet: Indem Sie die Mietrenditeberechnung zu einem festen Bestandteil Ihrer Vermietungsstrategie machen, sorgen Sie für eine langfristige und optimierte Rentabilität Ihrer Investition. So können Sie Ihre Renditeziele als Vermieter stets erreichen.

Grundlagen und Formeln zur Berechnung der Mietrendite

In diesem Abschnitt lernen Sie die verschiedenen Methoden zur Berechnung der Mietrendite kennen und erfahren, wie Sie diese als Vermieter effektiv anwenden können. Selbstverständlich bieten wir Ihnen auch einige Beispielrechnungen, damit Sie überprüfen können, ob Sie alles richtig verstanden haben.

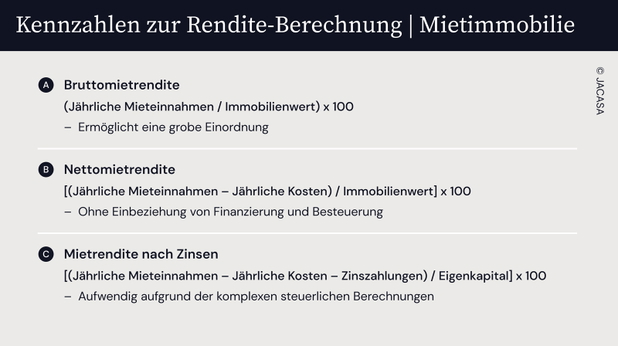

Mietrendite Brutto berechnen: Der schnelle Überblick

Die Bruttomietrendite ist der einfachste Weg, um einen ersten Eindruck von der Rentabilität Ihrer Immobilie zu gewinnen. Diese Methode ist besonders nützlich, wenn Sie schnell verschiedene Immobilien vergleichen möchten. Da sie jedoch keine Kosten berücksichtigt, kann sie gelegentlich ein zu optimistisches Bild zeichnen. Die Bruttomietrendite berechnet sich wie folgt:

Bruttomietrendite: Formel und Beispielrechnung

Bruttomietrendite =

(Jährliche Mieteinnahmen / Immobilienwert) x 100

Beispiel:

Nehmen wir an, Sie besitzen eine Immobilie im Wert von 300.000 € und erzielen jährliche Mieteinnahmen von 15.000 €. Ihre Bruttomietrendite beträgt dann:

(15.000 € / 300.000 €) x 100 = 5 %

Ihre Bruttomietrendite beträgt in diesem Fall 5 %.

Mietrendite Netto berechnen: Das genauere Bild

Für eine realistischere Einschätzung Ihrer Rendite ist die Nettomietrendite besser geeignet. Sie berücksichtigt zusätzlich die laufenden Kosten, zu denen unter anderem folgende Ausgaben zählen:

Instandhaltungskosten

Versicherungen

Nicht umlagefähige Nebenkosten

Verwaltungskosten

Grundsteuer

Nettomietrendite: Formel und Beispielrechnung

Nettomietrendite =

[(Jährliche Mieteinnahmen – Jährliche Kosten) / Immobilienwert] x 100

Beispielrechnung:

Nehmen wir erneut an, Sie besitzen eine Immobilie im Wert von 300.000 €. Ihre jährlichen Mieteinnahmen betragen 15.000 €, und die jährlichen Kosten belaufen sich auf 3.000 €. Ihre Nettomietrendite berechnet sich wie folgt:

[(15.000 € – 3.000 €) / 300.000 €] x 100

= [12.000 € / 300.000 €] x 100

= 0,04 x 100

= 4 %

Ihre Bruttomietrendite beträgt 4 %.

Mietrendite unter Berücksichtigung von Zinsen

Wenn Sie Ihre Immobilie mit einem Kredit finanziert haben, sollten Sie auch die Zinszahlungen in Ihre Berechnung einbeziehen. Diese folgende Formel berücksichtigt, dass Sie nur einen Teil des Immobilienwertes als Eigenkapital eingesetzt haben. Sie zeigt Ihnen folglich die Rendite auf Ihr tatsächlich investiertes Kapital.

Mietrendite nach Zinsen: Formel und Beispielrechnung

In diesem Beispiel beträgt Ihre Mietrendite nach Zinsen 6 %.

Praktische Tipps für die Berechnung

Über die Formeln hinaus sollten Sie einige weitere Tipps kennen und anwenden, damit Sie Ihre Mietrendite berechnen können, ohne dass Ihnen dabei etwas durch die Lappen geht. Schließlich kann eine fehlerhafte Berechnung zu falschen Investitionsentscheidungen führen, und Ihnen dadurch viel Geld kosten. Berücksichtigen Sie daher bei der Berechnung unsere Tipps:

Regelmäßige Berechnung: Ermitteln Sie Ihre Mietrendite mindestens einmal jährlich. So behalten Sie die Performance Ihrer Immobilie im Blick.

Ergebnisvergleich: Berechnen Sie sowohl die Brutto- als auch die Nettomietrendite. Der Vergleich zeigt Ihnen, wie stark die Kosten Ihre Rendite beeinflussen.

Zeitfaktor: Bei neu erworbenen Immobilien kann die anfängliche Rendite niedriger ausfallen. Berücksichtigen Sie die Entwicklung über mehrere Jahre.

Realistische Kosten: Unterschätzen Sie nicht die laufenden Kosten. Planen Sie auch Rücklagen für größere Reparaturen ein.

Immobilienwert beachten: Der Wert Ihrer Immobilie kann sich über die Zeit ändern. Aktualisieren Sie Ihre Berechnungen entsprechend.

Schritt für Schritt: Mietrendite berechnen

Um ein genaues und aussagekräftiges Berechnungsergebnis zu erhalten, ist es wichtig, dass Sie systematisch vorgehen und alle relevanten Faktoren in Ihre Berechnung miteinbeziehen. Lassen Sie uns gemeinsam Schritt für Schritt durch den Ablauf gehen, der Ihnen hilft, Ihre Mietrendite zuverlässig zu ermitteln.

Ermittlung des Immobilienwerts

Beginnen wir mit dem Marktwert Ihrer Immobilie. Dieser Wert bildet die Basis, auf der alle weiteren Berechnungen aufbauen. Es gibt verschiedene Methoden, um den Wert Ihrer Immobilie zu bestimmen:

Ein professionelles Gutachten ist zweifellos die genaueste Option. Erfahrene Gutachter kennen alle relevanten Faktoren und liefern Ihnen somit eine fundierte und tadellose Einschätzung. Allerdings ist diese Methode auch die kostspieligste, und daher nicht für jedermann geeignet.

Eine kostengünstigere Alternative ist die Vergleichsanalyse. Hierbei recherchieren Sie selbständig die Preise ähnlicher Objekte in Ihrer Umgebung. Achten Sie dabei auf vergleichbare Größe, Ausstattung und Lage. Diese Methode fordert Ihnen zwar etwas Zeit und Aufwand ab, kann jedoch ebenfalls aufschlussreich sein, wenn Sie präzise vorgehen.

Online-Bewertungstools bieten eine schnelle und häufig kostenlose Möglichkeit zur Wertermittlung. Auch wir von Jacasa bieten Ihnen diese Wertermittlungsmethode kostenfrei und unverbindlich an:

Hinweis

Für eine genaue Mietrenditeberechnung ist der aktuelle Immobilienwert entscheidend. Nutzen Sie die kostenlose Online-Bewertung von Jacasa, um schnell und unverbindlich einen Wert für Ihre Immobilie zu erhalten – die perfekte Grundlage für Ihre Renditeanalyse.

Im Idealfall kombinieren Sie mehrere dieser Methoden, um ein möglichst genaues Bild zu erhalten. So gleichen Sie potenzielle Schwächen der einzelnen Ansätze aus und erhalten ein glaubwürdiges Ergebnis.

Erfassung aller relevanten Kosten

Damit Sie eine realistische Berechnung der Nettomiete vornehmen können, sollten Sie sämtliche anfallende Kosten berücksichtigen. Nur so erhalten Sie eine gute Einschätzung Ihrer potenziellen Rendite. Zu den wichtigsten Kostenfaktoren zählen:

Instandhaltungskosten: Regelmäßige Reparaturen und Renovierungen

Verwaltungskosten: Sei es für eine Hausverwaltung oder Ihren eigenen Zeitaufwand

Versicherungen: Gebäudeversicherung und eventuell weitere Policen

Grundsteuer: Ein oft übersehener, aber wichtiger Kostenfaktor

Nicht umlagefähige Nebenkosten: Kosten, die Sie als Vermieter tragen müssen

Unser Praxistipp

Führen Sie ein detailliertes Kostenbuch. Notieren Sie darin alle Ausgaben, die im Zusammenhang mit Ihrer Immobilie anfallen. Dies hilft Ihnen nicht nur bei der präzisen Mietrenditeberechnung, sondern gibt Ihnen auch einen guten Überblick über Ihre Ausgaben und mögliche Einsparpotenziale.

Einflussfaktoren auf die Mietrendite

Bei der ständigen Optimierung Ihrer Mietrendite kommen verschiedene Faktoren ins Spiel, die Sie als Vermieter stets im Blick behalten sollten. Im folgenden Abschnitt erläutern wir Ihnen die wichtigsten Einflussfaktoren und deren Auswirkungen auf Ihre Rendite.

Zinsen beeinflussen Ihre Mietrendite maßgeblich. In Zeiten niedriger Zinsen profitieren Sie von geringeren Finanzierungskosten, was Ihre Nettomietrendite erhöht. Dies bietet Ihnen die Möglichkeit, Ihre bestehenden Kredite zu überprüfen und gegebenenfalls umzuschulden, um von besseren Konditionen zu profitieren.

Bedenken Sie jedoch, dass die Zinssituation sich ändern kann. Ein Zinsanstieg könnte Ihre Rendite schmälern, insbesondere wenn Ihre Zinsbindung ausläuft. Wir raten Ihnen deshalb, langfristige Strategien zur Zinssicherung zu verfolgen, und sich nicht von kurzfristigen Erträgen locken zu lassen.

Neben den Zinsen sind die laufenden Kosten entscheidend für Ihre Mietrendite. Wie im letzten Kapitel erläutert, beeinflussen das Hausgeld und andere kontinuierliche Ausgaben direkt Ihre Mietrendite. Um diese Kosten zu optimieren, sollten Sie regelmäßig Ihre Versicherungen und Dienstleistungsverträge überprüfen. Oft lassen sich hier durch einen Anbieterwechsel erhebliche Einsparungen erzielen.

Insbesondere der Energieeffizienz Ihrer Immobilie sollten Sie viel Aufmerksamkeit widmen. Eine moderne, gut gewartete Heizungsanlage leistet nicht nur einen wertvollen Beitrag zum Klimaschutz, sondern kann zudem die Betriebskosten deutlich senken und somit Ihre Rendite steigern. Die kurzfristigen Kosten zahlen sich in der Regel langfristig aus und sichern Ihnen auf Dauer eine hohe Mietrendite. Zudem ist eine energieeffiziente Immobilie für Mieter attraktiver.

Energieeffizienz ist ein wichtiger Treiber einer optimalen Mietrendite: Sie senkt Betriebskosten, steigert die Attraktivität für Mieter und schützt das Klima.Björn KolbmüllerGeschäftsführer

Der Standort Ihrer Immobilie ist ein weiterer entscheidender Faktor für Ihre Mietrendite. Aufstrebende Viertel bieten oft das Potenzial für höhere Mieten und Wertsteigerungen. Beobachten Sie daher aufmerksam die lokalen Marktentwicklungen. Analysieren Sie regelmäßig die Mietpreisentwicklungen und Leerstandsquoten in Ihrer Umgebung. Damit sorgen Sie dafür, dass Ihr angebotener Mietpreis marktgerecht gestaltet ist.

Nicht zuletzt spielt auch der Immobilientyp eine wichtige Rolle. Verschiedene Immobilienarten, wie Einfamilienhäuser, Mehrfamilienhäuser oder Gewerbeimmobilien, haben unterschiedliche Renditeprofile. Wählen Sie daher den Typ, der am besten zu Ihrer Investitionsstrategie und Ihren langfristigen Zielen passt.

Versicherungen und Verträge regelmäßig überprüfen; auf Energieeffizienz achten

Standort

Mietpotenzial und Wertsteigerung

Marktentwicklungen beobachten; Mietpreise und Leerstandsquoten analysieren

Immobilientyp

Unterschiedliche Renditeprofile

Typ wählen, der zur Investitionsstrategie passt

Indem Sie diese Einflussfaktoren sorgfältig analysieren und aktiv managen, können Sie Ihre Mietrendite nachhaltig optimieren. Bleiben Sie dabei jedoch flexibel und bereit, Ihre Strategie anzupassen, wenn sich Marktbedingungen ändern. Mit diesem proaktiven Ansatz sichern Sie nicht nur den Erfolg Ihrer aktuellen Immobilieninvestition, sondern schaffen auch eine solide Basis für zukünftige Investments.

Optimierung Ihrer Mietrendite

Mit der einmaligen Berechnung der Mietrendite ist Ihr Job als Vermieter noch längst nicht getan. Sie sollten sich außerdem bemühen, die Rendite richtig zu interpretieren und kontinuierlich zu optimieren. Doch wie tun Sie das? Im folgenden Kapitel beantworten wir diese und weitere Fragen.

Benchmarking: Wie steht Ihre Rendite im Vergleich?

Als erstes sollten Sie die Wettbewerbsfähigkeit Ihrer Mietrendite einschätzen. Dafür ist ein Vergleich mit Durchschnittswerten unerlässlich. In deutschen Großstädten bewegt sich die durchschnittliche Mietrendite zwischen 3-4 %.Ländliche Gebiete bieten wiederum häufig das Pozenzial für höhere Renditen.

Selbstverständlich ist dies nur eine grobe Orientierung. Ihre individuelle Situation kann aufgrund von verschiedenen Faktoren wie Lage, Immobilientyp oder lokaler Marktbedingungen von diesen Zahlen abweichen.

Strategien zur Renditeoptimierung

Wenn Sie mit Ihrer Mietrendite nicht zufrieden sind, können Sie verschiedene Ansätze verfolgen, um Ihre Erträge langfristig zu verbessern. Die naheliegendste Methode ist hierbei die Erhöhung der Mieteinnahmen. Um eine Mieterhöhung zu rechtfertigen, können Modernisierungsmaßnahmen notwendig sein.

Lesen Sie sich unseren Ratgeberartikel zur Mieterhöhung inkl. Vorlage durch, um Formalitäten zu wahren und somit Fehler zu vermeiden.

Legale Mieterhöhung – wie geht das?

Bei Mieterhöhungen ist Vorsicht geboten. Informieren Sie sich über aktuelle gesetzliche Bestimmungen, beachten Sie Mietpreisbremsen und halten Sie Fristen ein. Dokumentieren Sie Ihre Begründungen sorgfältig und kommunizieren Sie transparent mit Mietern. Nur legale und faire Mieterhöhungen sichern Ihnen nachhaltig eine höhere Rendite.

Eine mieterfreundlichere Alternative ist die Senkung der Betriebskosten. Das können Sie tun, indem Sie beispielsweise in energetische Sanierungen investieren oder Wartungsverträge und Versicherung optimieren.

Mietrendite berechnen – ein herausfordernder Balanceakt

Bei der Optimierung Ihrer Mietrendite gilt es, eine ausgewogene Balance zu finden. Bedenken Sie, dass zu hohe Mieten eventuell zu erhöhtem Leerstand führen können – und Ihnen somit gar keine Rendite bietet.

Auch wenn Modernisierungen Ihrer Immobilie kurzfristig unannehmliche Kosten verursachen können, sind Sie meist langfristig sinnvoll und gewinnbringend. Wägen Sie daher stets rational und sorgfältig ab, wie Sie Ihre Mietrendite nachhaltig optimieren können und verzichten Sie, wenn möglich, auf kurzfristige Renditeversprechen.

Verschiedene Immobilientypen

Wie wir im Laufe dieses Ratgeberartikels bereits erläutert haben, sollten Sie die spezifischen Eigenschaften und Herausforderungen verschiedener Immobilientypen bei der Berechnung der Mietrendite unbedingt berücksichtigen. Sehen wir uns diese Immobilientypen in diesem Kapitel näher an.

Wohnimmobilien gelten allgemein als stabile Investition. Sie zeichnen sich durch eine kontinuierliche Nachfrage aus, was zu verlässlichen Mieteinnahmen führt. Das Leerstandsrisiko ist in der Regel geringer als bei anderen Immobilientypen. Allerdings sind die Renditen oft niedriger als bei Gewerbeimmobilien.

Bei der Renditeberechnung für Wohnimmobilien sollten Sie lokale Mietpreisentwicklungen, gesetzliche Mieterhöhungsmöglichkeiten und typische Instandhaltungskosten für Wohnraum berücksichtigen.

Wie bereits genannt, bietet die Gewerbeimmobiliedas Potenzial für höhere Renditen, bringt aber auch größere Risiken mit sich. Die Mieteinnahmen können beträchtlich sein, und längere Mietverträge sind üblich. Jedoch besteht eine stärkere Abhängigkeit von der wirtschaftlichen Lage.

Bei der Renditeberechnung für Gewerbeimmobilien müssen Sie branchenspezifische Risiken des Mieters, mögliche längere Leerstandszeiten und höhere Kosten für Umbau und Anpassung bei Mieterwechsel einkalkulieren.

Branchenspezifische Risiken – was fällt darunter?

• Einzelhandel: Konkurrenz durch Online-Shopping • Gastronomie: Saisonale Schwankungen, Trends • Büroflächen: Zunahme von Home-Office • Produktionsstätten: Abhängigkeit von Rohstoffpreisen • Hotels: Anfälligkeit für Reisebeschränkungen

Diese Faktoren können die Zahlungsfähigkeit Ihrer Mieter und somit Ihre Rendite beeinflussen. Eine diversifizierte Mieterbasis kann helfen, diese Risiken zu minimieren.

Sehen wir uns zuletzt die Ferienwohnungen an. Diese erfordern eine besondere Herangehensweise bei der Renditeberechnung. Saisonale Schwankungen in der Auslastung sind typisch und müssen berücksichtigt werden. Zudem fallen durch den häufigen Mieterwechsel höhere Betriebskosten an.

Außerdem treten hier zusätzliche Ausgaben für Marketing und Vermittlungsplattformen auf. Für eine realistische Einschätzung der Rendite bei Ferienwohnungen ist es sinnvoll, einen längeren Betrachtungszeitraum zu wählen und mit Durchschnittswerten zu arbeiten.

Immobilientyp

Merkmale und Besonderheiten bei der Renditeberechnung

Wohnimmobilien

• Stabile Nachfrage, geringes Leerstandsrisiko • Oft niedrigere Renditen • Berücksichtigung lokaler Mietpreisentwicklungen und gesetzlicher Mieterhöhungsmöglichkeiten

Gewerbeimmobilien

• Potenzial für höhere Renditen, aber größere Risiken • Längere Mietverträge üblich • Einbeziehung branchenspezifischer Risiken und möglicher längerer Leerstände

Ferienwohnungen

• Saisonale Auslastungsschwankungen • Höhere Betriebskosten durch häufigen Mieterwechsel • Berücksichtigung von Marketing- und Vermittlungskosten

Ganz unabhängig vom Immobilientyp ist eine sorgfältige Analyse und Berücksichtigung aller relevanten Faktoren notwendig, um eine präzise und aussagekräftige Renditeberechnung vorzunehmen.

Steuerliche Aspekte und Mietrendite

Kommen wir nun zu den steuerliche Aspekten der Mietrenditenberechnung. Durch eine geschickte Nutzung steuerlicher Vorteile kann Ihre Nettomietrendite erheblich verbessert werden. Dafür müssen Sie jedoch die Grundlagen der steuerlichen Behandlung von Zinsen und Hausgeld kennen.

Steuerliche Behandlung von Zinsen und Hausgeld

Zinsen für Immobilienfinanzierungen sind in der Regel als Werbungskosten steuerlich absetzbar, und beeinflussen somit Ihre effektive Mietrendite positiv.

Dabei sollten Sie jedoch daran denken, dass die Absetzbarkeit für die Zinsen auf Darlehen zur Anschaffung oder Sanierung der Immobilie gilt. Häufig sind auch Nebenkosten der Finanzierung, beispielsweise Bearbeitungsgebühren, abzugsfähig.

Beim Hausgeld können Sie nicht umlagefähige Teile als Werbungskosten geltend machen. Dazu gehören unter anderem die Kosten für die Instandhaltungsrücklage oder die Verwaltungskosten des Verwalters.

Optimierung der Nettomietrendite durch Steuereinsparungen

Sie sollten die Abschreibungsmöglichkeiten konsequent nutzen, um Ihre Nettomietrendite zu steigern. Die lineare Abschreibung für Wohngebäude beträgt in der Regel 2 % pro Jahr. Bei Altbauten oder denkmalgeschützten Gebäuden können sogar noch höhere Sätze gelten.

Auch größere Renovierungen sollten Sie steuerlich planen. Dabei gibt es einerseits die sofort abzugsfähigen Erhaltungsaufwendungen, andererseits die zu aktivierenden und über die Nutzungsdauer abzuschreibenden Herstellungskosten. Im Folgenden haben wir Beispiele für beide Varianten aufgelistet:

Wenn Sie sich unsicher sind, können Sie selbstverständlich auch einen Steuerberater konsultieren, der Ihnen bei der bestmöglichen Ausschöpfung der Abschreibungsmöglichkeiten behilflich sein kann.

Mietrendite und andere Anlageformen

Für Sie als Vermieter ist es wichtig, die Mietrendite Ihrer Immobilie im Kontext des gesamten Anlagemarktes zu betrachten. Ein Vergleich mit anderen Investitionsformen hilft Ihnen, die Leistung Ihrer Immobilienanlage besser einzuschätzen.

Immobilienrendite vs. andere Investitionen

Aktien bieten beispielsweise oft höhere Renditen, bringen aber auch größere Renditeschwankungen mit sich. Die Anleihebringen in der Regel geringere Renditen, sind jedoch mit einem geringeren Gesamtrisiko verbunden.

Auch Festgeld gilt als eine sehr sichere Anlageform, hat aktuell jedoch sehr niedrige Zinsen. Beachten Sie dabei, dass Immobilien neben der Mietrendite auch Wertsteigerungspotenzial bieten. Langfristig können Wertzuwächse einen erheblichen Teil der Gesamtrendite ausmachen.

Risiko-Rendite-Verhältnis

Wie Sie bestimmt schon wissen, gelten Immobilien in der Regel als relativ sichere Anlage, insbesondere im Vergleich zu volatilen Aktienmärkten. Dennoch gibt es auch hier einige Risiken, derer Sie sich bewusst sein sollten:

Zinsänderungsrisiken: Bei variablen Finanzierungen können steigende Zinsen die Rendite schmälern

Instandhaltungskosten: Unerwartete Reparaturen können die Rendite beeinträchtigen

Mietausfälle: Leerstände oder zahlungsunfähige Mieter reduzieren die Einnahmen

Diese Risikofaktoren sollten Bestandteil Ihrer langfristigen Planung sein. Indem Sie Ihre Anlagestrategie diversifizieren, also die Immobilien mit anderen Investitionsformen kombiniern, streuen Sie Ihre Risiken und verbessern Ihre Chance auf eine ausgewogene Gesamtrendite.

Fazit

Die Mietrenditeberechnung ist ein nützliches Werkzeug für Sie als Vermieter, um die Rentabilität Ihrer Immobilieninvestition zu bewerten. Mit Hilfe der Berechnung lassen sich fundierte Entscheidungen treffen – sie muss jedoch regelmäßig und sorgfältig vorgenommen werden, um aussagekräftig zu sein.

Bei der Berechnung sollten Sie verschiedene Faktoren berücksichtigen, wie den aktuellen Immobilienwert, alle relevanten Kosten und mögliche Einflussfaktoren wie Zinsen und Standort. Die Wahl der richtigen Berechnungsmethode – ob Brutto-, Netto- oder zinsbereinigte Rendite – ist hierbei entscheidend.

Mit diesem Wissen können Sie Ihre Mietrendite optimieren und Ihre Immobilieninvestition zum Erfolg führen. Nutzen Sie die vorgestellten Methoden und Strategien, um Ihre Rendite zu maximieren und gleichzeitig Risiken zu minimieren. Eine kluge Mietrenditestrategie ist der Grundstein für langfristigen Erfolg als Vermieter.

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Sie bietet fundierte Einblicke und praxisnahe Ratschläge, um Lesern eine verlässliche Orientierung in der Immobilienwelt zu ermöglichen.

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Si...

Zeyni Feller ist seit 2022 als erfahrene Online-Redakteurin bei JACASA tätig. Sie bietet fundierte Einblicke und praxisnahe Ratschläge, um Lesern eine verlässliche Orientierung in der Immobilienwelt zu ermöglichen.

Was ist der Unterschied zwischen Brutto- und Nettomietrendite?

Die Bruttomietrendite berücksichtigt nur die Mieteinnahmen im Verhältnis zum Immobilienwert. Die Nettomietrendite zieht zusätzlich laufende Kosten ab, wodurch sie ein realistischeres Bild der tatsächlichen Rendite liefert. Für eine genaue Einschätzung sollten Sie beide Werte berechnen.

Wie berechne ich die Mietrendite bei einer fremdfinanzierten Immobilie?

Bei fremdfinanzierten Immobilien sollten Sie die Mietrendite nach Zinsen berechnen. Dazu ziehen Sie von den jährlichen Mieteinnahmen sowohl die laufenden Kosten als auch die Zinszahlungen ab und teilen das Ergebnis durch Ihr eingesetztes Eigenkapital.

Welche Kosten muss ich bei der Mietrenditeberechnung berücksichtigen?

Berücksichtigen Sie Instandhaltungskosten, Verwaltungskosten, Versicherungen, Grundsteuer und nicht umlagefähige Nebenkosten. Ein detailliertes Kostenbuch hilft Ihnen, alle relevanten Ausgaben zu erfassen und mögliche Einsparpotenziale zu identifizieren.

Wie oft sollte ich die Mietrendite meiner Immobilie berechnen?

Es empfiehlt sich, die Mietrendite mindestens einmal jährlich zu berechnen. So behalten Sie die Performance Ihrer Immobilie im Blick und können rechtzeitig auf Veränderungen reagieren. Beachten Sie dabei auch Wertschwankungen der Immobilie.

Wie kann ich meine Mietrendite optimieren?

Zur Optimierung Ihrer Mietrendite können Sie Mieteinnahmen erhöhen, Betriebskosten senken oder in energetische Sanierungen investieren. Beachten Sie dabei gesetzliche Bestimmungen und wägen Sie kurzfristige Kosten gegen langfristige Vorteile ab.

Diese Artikel könnten ebenfalls interessant für Sie sein

Sollten Sie Fragen haben, wir sind gern für Sie da

Wann immer Sie bereit sind, stehen Ihnen Immobilienexperten aus allen Bereichen des Lebens zur Verfügung, um Ihre Fragen zu beantworten, Sie über Ihre Möglichkeiten zu informieren und Ihnen zu helfen, fundierte Entscheidungen über Ihr Haus zu treffen.

Disclaimer

Die Informationen, Empfehlungen und juristischen Erläuterungen in unserem Ratgeber stellen

ausschließlich

unverbindliche Informationen ohne jede Gewähr und Anspruch auf Richtigkeit und Vollständigkeit dar. Es

handelt

sich nicht um eine Rechtsberatung im eigentlichen Sinne und kann und soll diese nicht ersetzen. Bei

Bedarf

empfehlen wir gerne einen geeigneten Rechtsanwalt ().